La Caixa siempre llama dos veces

Salud Financiera #276

Esta entrega de la newsletter es posible gracias al apoyo de Indexa Capital

Invierte de forma diversificada en fondos indexados con un año sin comisión de gestión para los primeros 15.000€

Hace tres años y en medio del mayor repunte inflacionario que recuerda nuestra generación los grandes bancos de España se coordinaron para una acción conjunta.

A la vez y casi por decreto ministerial empezaron a comercializar “fondos a vencimiento” que invertían en deuda pública española o italiana.

Pareciese que en aquel momento como si alguien hubiera avisado que el Banco Central Europeo iba a dejar de comprar activamente la deuda y subir los tipos de interés de referencia en el mercado y que necesitaban un comprador de urgencia.

Ningún inversor institucional pagaría un 0,6-1% por que alguien le comprase durante tres años letras del tesoro y bonos de España e Italia.

Necesitaban a miles de inversores acojonados por las caídas de sus carteras de renta fija, a los que recibir con brazos abiertos en un producto que algunos vendían como “garantizado”.

La siguiente noticia te resume lo vivido en esos días.

Lo que deberían pagar los bancos por una cuenta remunerada o lo que obtendría cualquier inversor invirtiendo en fondos monetarios era superior que la rentabilidad que prometían estos fondos.

Encima al lanzarlos en medio de una subida de tipos, el valor liquidativo no hizo más que caer los primeros meses, haciendo que el inversor ultraconservador estuviese en el peor de los escenarios.

Si sacaba el dinero sufría penalizaciones altísimas, pero a la vez veía como algo que le habían vendido como de rentabilidades fijas no paraba de perder dinero.

No tropieces dos veces con la misma piedra

Seguro que pensáis que esto que os cuento no va con vosotros, pero déjame dar un dato.

Estoy seguro de que si haces una encuesta entre tus amigos, conocidos o familiares que tienen cuenta en Caixabank y les preguntas si tienen algún fondo contratado estoy seguro que alguna sorpresa te llevarás.

Los datos no mienten

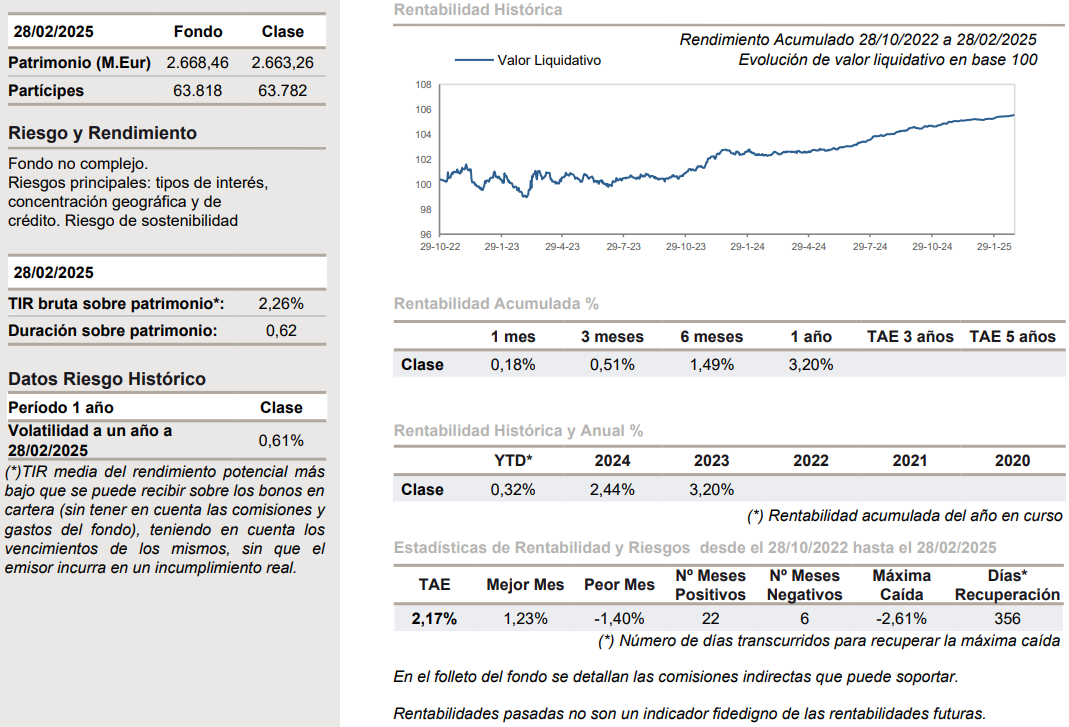

Caixabank Deuda Pública 2025: 63.000 partícipes y 2600 millones (Casi más partícipes que todos los fondos value de España juntos)

CaixaBank Deuda Pública España Italia 2025: 32.000 partícipes y 1300 millones

Caixabank Deuda Pública España Italia 2025 (2): 23.000 partícipes y 930 millones

Caixabank Deuda Pública España Italia 2025 (3): 42.000 partícipes y 1700 millones

Hay que decir que no solo fue la Caixa quien lanzó estos productos pero si el que más se benefició.

Solo con esos cuatro productos se embolsó más de 50 millones de euros cada año en concepto de comisiones.

Mientras tanto sus partícipes perdían poder adquisitivo y pagaban un coste de oportunidad altísimo.

¿Por qué escribo sobre esto en 2025?

Muy sencillo, en los próximos meses estos fondos con vencimiento en 2025 se irán cerrando y los comerciales, perdón los empleados bancarios, intentarán que los partícipes y el dinero no se les vaya.

De hecho ya empiezan a lanzar productos similares con vencimiento en 2029.

Si les funcionó una vez porque no seguir intentándolo.

En 2022 no existía Salud Financiera y aunque los más viejos en el lugar recuerden que hice varios webinars sobre el tema, evidentemente el impacto del aviso fue nulo.

En esta ocasión mi altavoz es menos potente pero al menos quiero quedarme tranquilo que tú que me sigues y tu familia no caiga en las garras de estos productos.

Espero haber llegado a tiempo….

Aprende con los Cursos de ETFs y Fondos de Inversión

Más de 60 horas de formación a tu ritmo y para siempre

¿4% de suscripción y otro 4% de reembolso?

El banco, ese gran amigo de los clientes.