Análisis de Avantage Fund

Salud Financiera #230

Aprende con los Cursos de ETFs y Fondos de Inversión

Cuando leo un tweet de un divulgador que pone “El Mejor Fondo de España” me saltan todas las alarmas e imagino que en los próximos meses recibiré muchas consultas y carteras dónde aparecerá dicho fondo.

Más allá de los maximalismos para viralizar, intento dar una visión sosegada de lo que podemos saber del fondo, gestor y comparar lo que se dice con lo que se encuentra tras los números.

Avantage Fund y Avantage Pure Equity son los dos vehículos junto con un plan de pensiones que asesoran la EAF dirigida por Juan Gomez Bada.

Para todos los efectos, menos para la CNMV son fondos de autor, por lo que creo que debemos empezar por el análisis cualitativo.

Análisis Cualitativo de Avantage Fund

Lanzado en julio de 2014, estamos ante un fondo mixto flexible de gestión activa. Aunque su sesgo ha sido siempre ha tener más peso en Renta Variable que en Renta Fija.

El criterio de selección de compañías se basa en el análisis fundamental con sesgo value. Los tres pilares en sus propias palabras son:

Alineación de intereses entre directivos y accionistas.

Excelente modelo de negocio con al menos una ventaja competitiva sostenible en el tiempo.

Precio razonable.

Tiene una baja rotación de la cartera y excepto dos o tres posiciones de forma temporal es raro ver compañías por encima del 5% del patrimonio del fondo. La convicción es alta e incluso contrarian en algunas ideas.

Se han utilizan derivados para protección en las caídas mediante la venta de futuros de índices europeos de renta variable.

Trackrecord y Carrera Profesional de Juan Gómez Bada

Juan Gómez Bada es el director de inversiones de la EAF y de forma individual asesora los tres vehículos comentados.

Licenciado en ADE por CUNEF, comenzó su carrera profesional en el Banco Popular como gestor de fondos de 2004 hasta 2014, donde dio el salto al asesoramiento de Avantage de la mano de Renta 4.

De la etapa anterior no tenemos trackrecord más que ver el comportamiento de una SICAV que asesoro durante 3 años.

Desde el lanzamiento de Avantage ha tenido una política de comunicación muy clara. Se pueden consultar 10 conferencias de inversores, cartas anuales y sus tribunas en El Confidencial. Estos documentos han sido la base de mi análisis.

Como venía del sector sabía que tenía que diferenciarse en algún aspecto y eligió estas tres.

Análisis basado en la calidad de los directivos y alineamiento de las decisiones con los accionistas, con un enfoque profundo en la contabilidad.

Skin in the Game: en su web se puede consultar el acta notarial de manifestaciones donde se compromete a tener al menos el 50% de su patrimonio invertido en los productos que asesora y la no inversión en otro tipo de productos.

Apuesta por las bajas comisiones y por premiar el largo plazo: en su lanzamiento tuvo una clase fundacional con 0,8% de comisiones y una penalización del 3% para aquellos que abandonen el fondo antes de 90 días. El importe de esta comisión de reembolso se devuelve al patrimonio del fondo por lo que favorece a los partícipes que se quedan.

Recuerdo que el fondo paso fuera de mi radar mientras estaba en Rankia, pero el caso de Baron de Ley y su defensa de los intereses de los accionistas minoritarios llamó mucho mi atención. Luego descubrí su tribuna en El Confidencial y tengo que decir que es de lo mejor que se puede leer hoy en prensa o secciones económicas.

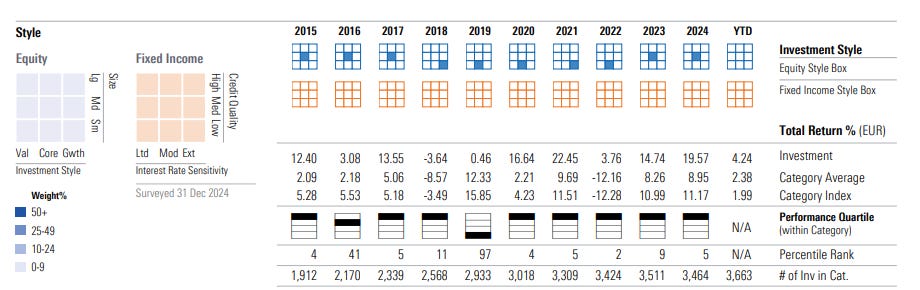

Sin embargo el fondo paso sin penas ni glorias durante sus primeros 5 años. Si miramos datos anuales solo tendríamos un año negativo pero dos drawdowns cercanos al 30%.

Y a partir de marzo de 2020 el fondo no ha parado de subir casi sin caídas reseñables y una rentabilidad superior al 15% anualizada lo que es impresionante para un fondo con el asset allocation con tanto peso en España, pequeñas y medianas compañías y una parte de renta fija más o menos residual según el período.

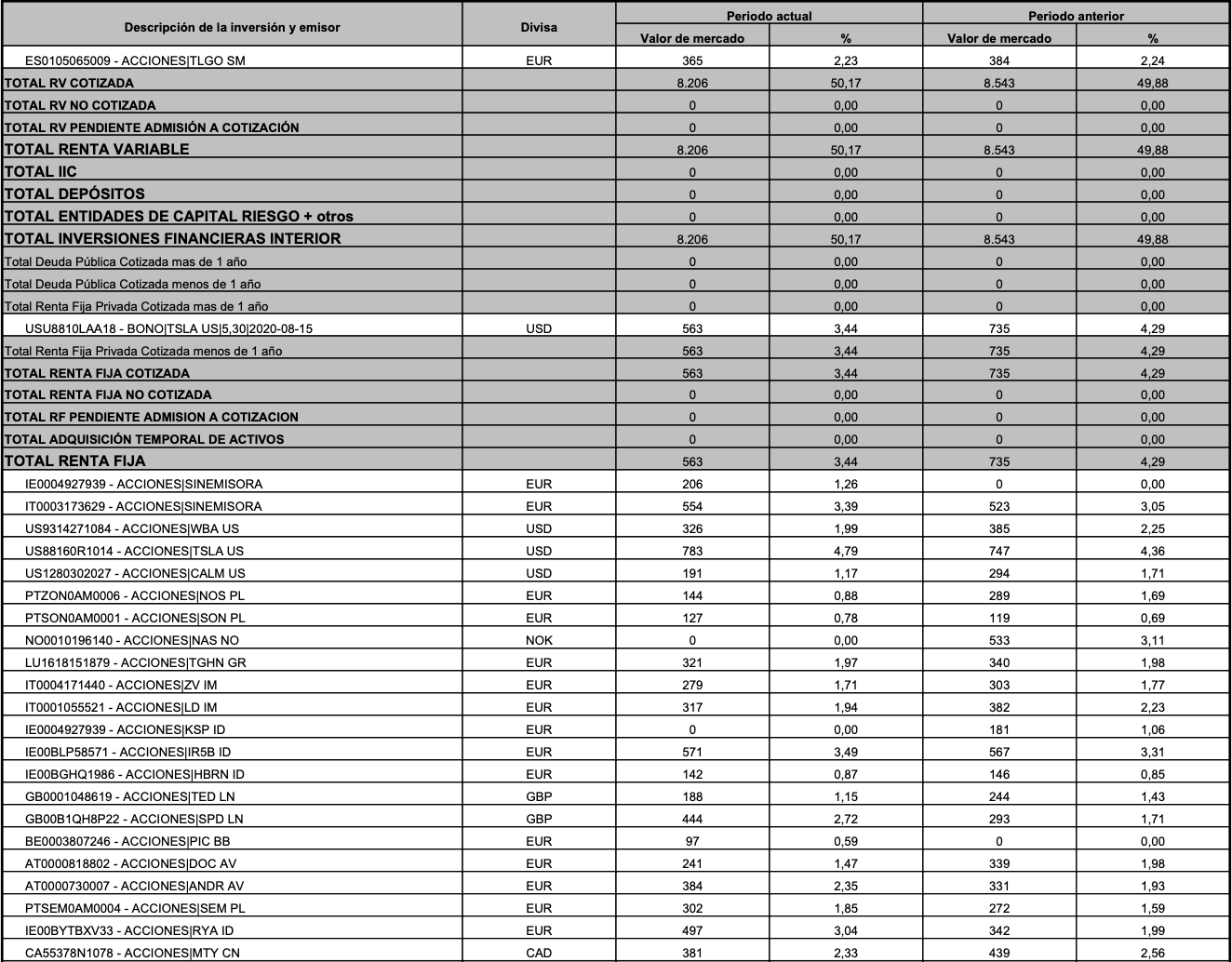

Lo curioso es que he analizado la cartera cada 5 años (2014-2019-2024) y no se aprecian grandes cambios sobre todo en la parte de Renta Variable española.

Cartera Avantage 2014

Cartera Avantage 2019

Cartera Avantage 2024

Luego de 2022 si podríamos ver como el peso de la RF y bonos de entidades financieras han ido ganando peso, hasta llegar a 2024 donde aparece una posición importante en bonos argentinos.

En Renta Variable Internacional de 2014-2024 si hemos visto una evolución hacia compañías más de valor pero también sin perder de vista las oportunidades que han visto en algunas big caps norteamericanas.

Aún así la rotación anual ha sido muy baja.

El número de partícipes como siempre va detrás de las rentabilidades y ha pasado de 600 en 2019 a más de 2900 en el día que escribo estas letras.

El patrimonio bajo gestión ha pasado de los cerca de 16 millones que tenía en 2019 a más de 97.

Todavía no es preocupante pero con este nivel de patrimonio por ejemplo no habría podido tomar una posición tan importante en Barón de Ley.

Análisis Cuantitativo de Avantage

Los principales datos del fondo desde lanzamiento han sido una

Rentabilidad anualizada de 9,8%

Volatilidad anualizada de 10,5%

Ratio de Sharpe: 0,7%

Es difícil compararlo con un índice determinado ya que al ser un mixto flexible tiene mucha discrecionalidad a la hora de mover los pesos entre RV y RF.

Por ejemplo en 2019 la distribución era casi un 90/3/7 entre RV, RF y Liquidez y en 2024 es casi un 73/23/4.

En su fichas se compara con el IBEX y con el EuroStoxx pero ninguna de las dos me gusta sinceramente.

Por países un 43% es España, seguido de un 25% Estados Unidos y el resto entre países europeos, Canadá y Brasil. Curiosamente en sus inicios tuvo posiciones en emergentes pero por suerte esquivo esa bala y luego de los primeros semestres salieron de cartera los ETFs con los que tenía exposición.

De las 20 empresas españolas en cartera solo 3 pertenecen al IBEX y sino me equivoco del EuroStoxx 50 no tendría ninguna compañía en cartera.

Sin embargo un 10% anualizado con similar volatilidad e incluyendo bonos no hace falta ponerle un índice para saber que es un muy buen resultado.

El tiempo de recuperación máximo de las caídas ha sido de 30 meses entre mayo de 2018 y noviembre de 2020, pero en los últimos 5 años ha sido de menos de 20 semanas.

El 64% de la cartera de RV está en pequeñas y medianas compañías. El Per medio de la cartera es de 13 veces y un crecimiento del cash flow de las compañías

Opinión

Siempre que veo un fondo como este, que es bueno y hay que decirlo, la siguiente pregunta es para que tipo de perfil y asset allocation tiene sentido.

En mi opinión encaja en aquellos inversores que quieran tener algo de exposición a RV española y a su vez tener un producto que ofrezca descorrelación frente a los grandes índices.

Aunque en los últimos 5 años no haya tenido caídas tan grandes y lleve solo un período en negativo de los últimos 10 años y 8/10 estando en el primer decil, no debemos olvidar que esto es bolsa y que el lago donde pesca sus ideas también tiene oleaje.

Al menos puedes estar tranquilo de que en el barco contigo también estará el capitán al menos con el 50% de su patrimonio.

Skin in the game.... importante a la hora de estudiar estas propuestas pero, que piensa de la RV española, Luis Ángel?!?.... gracias

Yo le llevo este fondo. Parece que es bastante consistente no?