7 formas de esquilmar a los vascos según Kutxabank

Salud Financiera #314

Hace algún tiempo un lector de este espacio, me preguntó mi opinión acerca de los fondos de Kutxabank.

Tenía razón que en casi más de 300 episodios y artículos no había tocado este tema.

Con más de 1.800.000 partícipes en sus fondos de inversión y cerca de 25 mil millones de euros bajo gestión era raro de que no haya encontrado hueco para hablar de ellos.

La explicación más sencilla es que al no vivir en el País Vasco no es una entidad que me sea cercana.

No recuerdo haber hecho ningún webinar con ellos, escuchar alguna conferencia o webinar suyo e incluso no sabría el nombre de ninguno de los gestores que administran esa barbaridad de dinero.

Es increíble como una región con los mejores incentivos fiscales para productos de inversión colectiva puede ser la casa de quizás una de las peores ofertas de fondos que podemos encontrar en la industria nacional.

Podría daros varios datos por los que no elegiría ningún producto suyo, pero creo que se ve mejor con varios ejemplos.

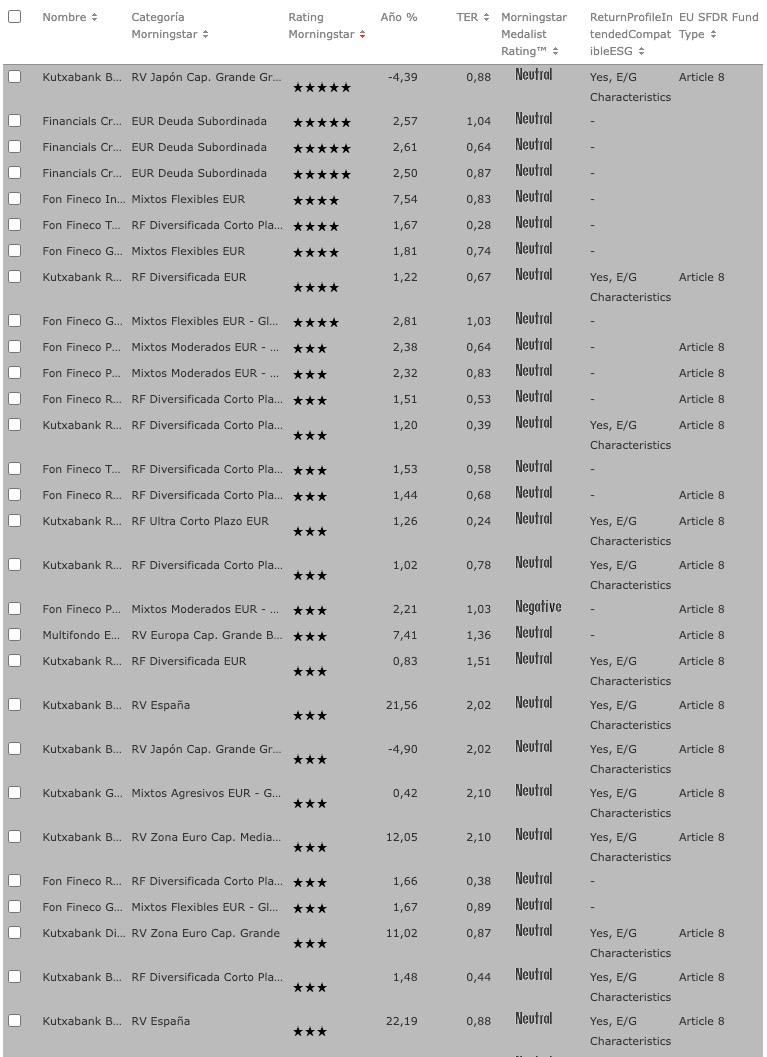

1. Ningún fondo bueno

Gestionan cerca de 50 vehículos en formato fondo, pero ninguno cuenta con una calificación Gold o Silver por Morningstar.

Solo un producto de los que ofrece a inversor retail tiene 5 estrellas y tiene truco. La clase que tiene ese rating solo se utiliza para crear carteras gestionadas y no se ofrece directamente.

Si quisieras comprar ese mismo fondo en versión retail te vas a más del 2% de comisión y entonces pasa lo que pasa.

2. Una Matrioska en forma de fondos

Otra de las características intrínsecas de la gestión de esta entidad son los fondos de fondos.

Casi todos los fondos mixtos de la casa están llenos de otros fondos principalmente de la casa y algunos internacionales.

Para mayor risa o enfado cuando entras a la carteras de esos fondos de la casa que te colocan siempre tienen entre un 5-10% de ETF o fondos indexados de la clase de activo en cuestión.

Eso sí tú 2% de comisión te la llevas que los alquileres de oficinas en Bilbao están caros.

3. De un bolsillo a otro

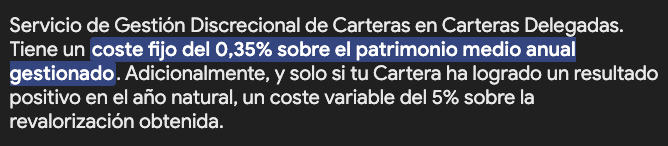

Tienen cerca de 12.000 millones en gestión discrecional de carteras, casi el 50% de todo el patrimonio que gestionan.

Explicado de forma sencilla a sus propios clientes les cobran por el servicio de crearles una cartera, que oh casualidad, casi todos los productos son de la casa.

¿Su coste?

Adicionalmente al coste de los fondos que ya se queda en casa tienes que sumarle un 0,35% de “gestión” y un 5% de éxito sobre cualquier rentabilidad positiva

Ríete tú de marca de agua, benchmark y las tonterías esas……

Por cierto los costes tienes que sumarle el IVA.

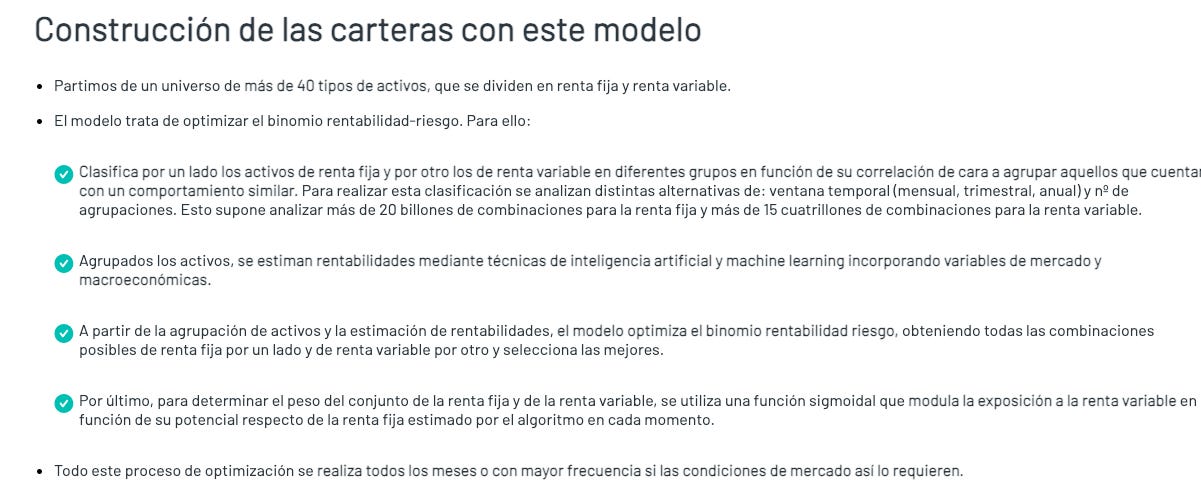

4. Un Roboadvisor a su manera

Imagina que su servicio de gestión discrecional de carteras es tan bueno que tienen que sacar un roboadvisor que hace exactamente lo mismo pero con no se qué de IA, machine learning, etc.

Fíjate tú que la IA ha avanzado mucho pero todavía no ha descubierto ningún fondo que sea mejor que sus fondos recién lanzados Finnk no se qué.

Ver publicidad de esta entidad en algunas webs especializada en fondos debería al menos cobrarles el doble y darle una parte a los lectores por las posibles pérdidas y coste de oportunidad que tendrás si inviertes en una cartera con costes entre el 1 y 1,5%.

5. Una EPSV de Mediocristán

Los productos en este formato están llenos de garantizados y otros productos bastante mediocres

6. Un Bróker con unas comisiones más altas que el metro cuadrado en San Sebastián

Según Roams (yo no lo pude encontrar en su web) estas son las tarifas para invertir en bolsa con esta entidad.

Manos arriba….

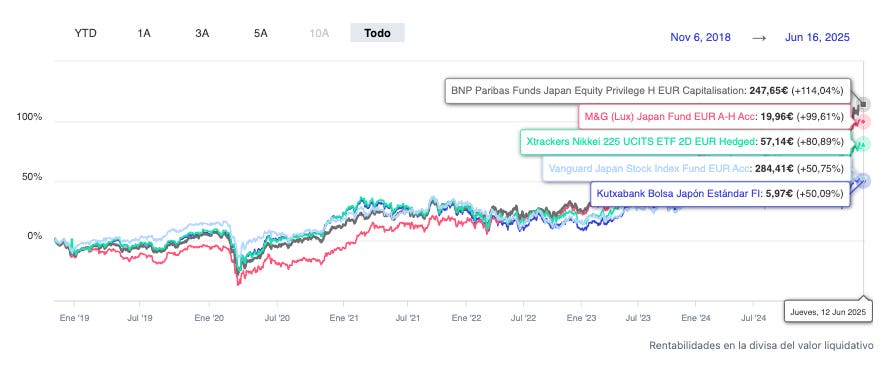

7. Un Robinhood a la bilbaína

La banca privada de Kutxabank es Fineco. Alguien podría pensar que buenos gestores quizás no tengan pero sí los mejores selectores de fondos para crear carteras a sus clientes de mayor patrimonio.

Mirar la gráfica y pensar si esto no es redistribución de la riqueza.

Hubiera molado tener una 8 razón y así quedaba bien un título de 8 formas de robar dinero a los vascos, haciendo alegoría a la película, pero no dio más de sí…

Seguro que si has sido cliente alguna habrán intentado colarte que puedas contar en los comentarios.

Otra entidad que cuanto más lejos mejor.

PD: encontré una que se me había pasado.

Los fondos a vencimiento no garantizados con comisiones entre el 0,8%-1% y similar rentabilidad que un monetario. No te pierdas la gama Kutxabank Horizonte y similares.

Por esas cositas traspasé todo el dinero propio y familiar de Kutxabank a principios de 2015. Me convertí en selector de fondos y EPSV y a base de leer libros, podcast y vídeos de especialistas en inversión, en 10 años hemos llegado donde nunca hubiera creído. Mis principales reglas:

Regla número 1: Solo invertimos con quienes se juegan su patrimonio con nosotros.

Regla número 2: Equipos Estables con track record auditado de al menos 5 años.

Regla número 3: Transparencia de las gestoras y posibilidad de hablar con ellos para aclarar dudas, etc.

Pero todo esto y mucho más lo cuenta Luis Ángel que hace un excelente trabajo de divulgación financiera para todo el mundo.

Sólo quería decir que con largo plazo, constancia y disciplina esto te cambia la vida. Nosotros lo podemos atestiguar.

Saludos.

Aún recuerdo cuando todavía no se había realizado la fusión de las cajas vascas. Por aquel entonces yo era cliente de Kutxa (la caja de Gipuzkoa) y usaba su herramienta Kutxanet a diario. Tenía algo de dinero en las EPSV y solía operar pasándolo de un fondo de bolsa referenciado al Ibex35, a uno de renta fija y viceversa.

Yo no sé de qué se alimentaban, pero no era de comisiones. Si el Ibex subía x% el valor de la participación en el fondo subía x% y al traspasar de una EPSV a otra el importe pasaba intacto. Es más, el sistema funcionaba tan bien que si ordenaba un cambio un día antes de las 4 de la tarde, al día siguiente el dinero estaba disponible en la otra EPSV para volver a hacer la jugada. Sin comisiones de ningún tipo, insisto.

Lo sé de manera fehaciente porque hice docenas de operaciones. En aquella época, operaba "al merme" como dice José Mota. Si un día veía que el Ibex bajaba un 1.5% por decir algo, solicitaba el cambio a las 4 de la tarde para pillar el rebote del día siguiente. Al día siguiente si subía un 0,8% volvía a hacer el cambio y eso que me llevaba.

Una operación tras otra, de manera paciente, sin consumir mi capital en gastos de ningún tipo, me fue bien, la verdad.

Pero llegó la fusión y se creó Kutxabank. Kutxanet desapareció y los bilbainos impusieron su banca online. Una castaña de proporciones bíblicas, que supuso un atraso de unos diez años. Años después los informáticos de Kutxa seguían viviendo de rentas, desempolvando e implementando soluciones que tenían guardadas en los cajones.

Mi operativa voló por los aires. Pasé de tener un sistema en el que tenía una valoración exacta de mis participaciones en las EPSVs tanto en importe como en fecha valor, a la opacidad más absoluta. La entidad se reservaba cinco días para realizar la operación. Al cabo de los cinco días cuando el dinero aparecía en el otro fondo, siempre faltaba dinero respecto a mis cálculos. ¿Detalle de la operación? Ninguno. Ni acerca del momento de valoración, ni acerca de las comisiones,ni nada. Eso sí, sin comerlo ni beberlo, una hostia importante en la cuenta.

Todavía tengo esas EPSVs, pero ya no hago aportaciones, cualquiera se fía. Opero de manera puntual, muevo alguna vez la pasta de la renta fija a la variable, si veo posibilidad de algún swing, pero poco más.