Hablemos sobre los Bonos Catástrofe: el diversificador de moda

Salud Financiera #417

En las carteras institucionales hay un activo de moda: los bonos catástrofe.

Un asset class interesante sin duda, pero que tiene una complejidad y unas características, que hacen que no se pueda ir añadiendo a cualquier cartera sin entender su funcionamiento.

Eso intentaré hacer en este artículo, pero para ello mejor comencemos desde el principio.

¿Cómo funciona el negocio de los reaseguros?

Las reaseguradoras son empresas que asumen una parte del riesgo que las aseguradoras venden a sus propios clientes. Esto quiere decir que las compañías de seguros ceden riesgos a las reaseguradoras para protegerse contra pérdidas muy grandes o imprevistas.

El modelo de negocio se basa en cobrar primas por asumir estos riesgos, que calculan según la cantidad del riesgo, tipo de contrato y probabilidad del siniestro.

Principales riesgos en las empresas reaseguradoras

Riesgo de suscripción: Se da cuando el costo real de los siniestros es mayor al estimado al fijar las primas. Es esencial que las primas cubran todos los costos para mantener la rentabilidad.

Riesgo de capital y solvencia: La empresa debe contar con suficiente capital para soportar pérdidas grandes y cumplir con regulaciones.

Riesgos catastróficos: Pérdidas por fenómenos naturales extremos que pueden afectar gran parte de la cartera asegurada.

Riesgo operativo: Fallos en gestión, controles internos o tecnología.

Riesgo de mercado: Cambios en tasas de interés, inversiones o volatilidad financiera que afectan la situación económica.

Riesgo de crédito: Posibilidad de que las contrapartes no cumplan sus obligaciones.

¿Qué son los Insurance linked-securities?

Los Insurance-Linked Securities (ILS) son instrumentos financieros negociables cuyo rendimiento está vinculado a riesgos aseguradores, como catástrofes naturales.

El negocio consiste en transferir riesgos del sector asegurador/reasegurador a los mercados de capital, permitiendo que inversores institucionales participen en los riesgos (y potenciales beneficios) de eventos como huracanes, terremotos y otros desastres.

¿Por qué surgió el mercado de ILS?

El nacimiento de los ILS se debe a la necesidad de las aseguradoras y reaseguradoras de diversificar el riesgo, sobre todo tras sucesos catastróficos de gran magnitud en los años 90 (como el Huracán Andrew en 1992 y el terremoto de Northridge en 1994).

Esos eventos pusieron a prueba los límites de la capacidad tradicional del mercado de reaseguros y motivaron la búsqueda de inversores alternativos (como fondos de pensiones y hedge funds) para compartir riesgos extremos, reduciendo así el riesgo de concentración en el sector asegurador.

¿Quiénes han sido los promotores del mercado de ILS?

Las grandes reaseguradoras como Swiss Re y Munich Re (junto con bancos de inversión como Goldman Sachs o Lehman Brothers en los inicios) han sido los arquitectos de este mercado, diseñando, estructurando y emitiendo los primeros bonos de catástrofe y otros ILS.

Los inversores institucionales (fondos, fondos de pensiones, hedge funds) han sido clave como compradores de estos productos.

Más recientemente han aparecido plataformas especializadas (por ejemplo, Artemis) y agencias de rating desarrollan análisis y seguimiento de este mercado.

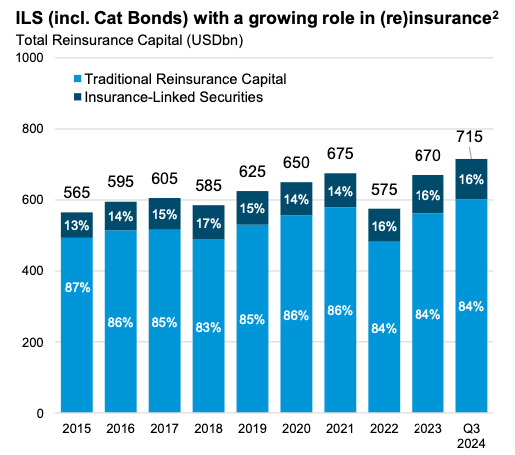

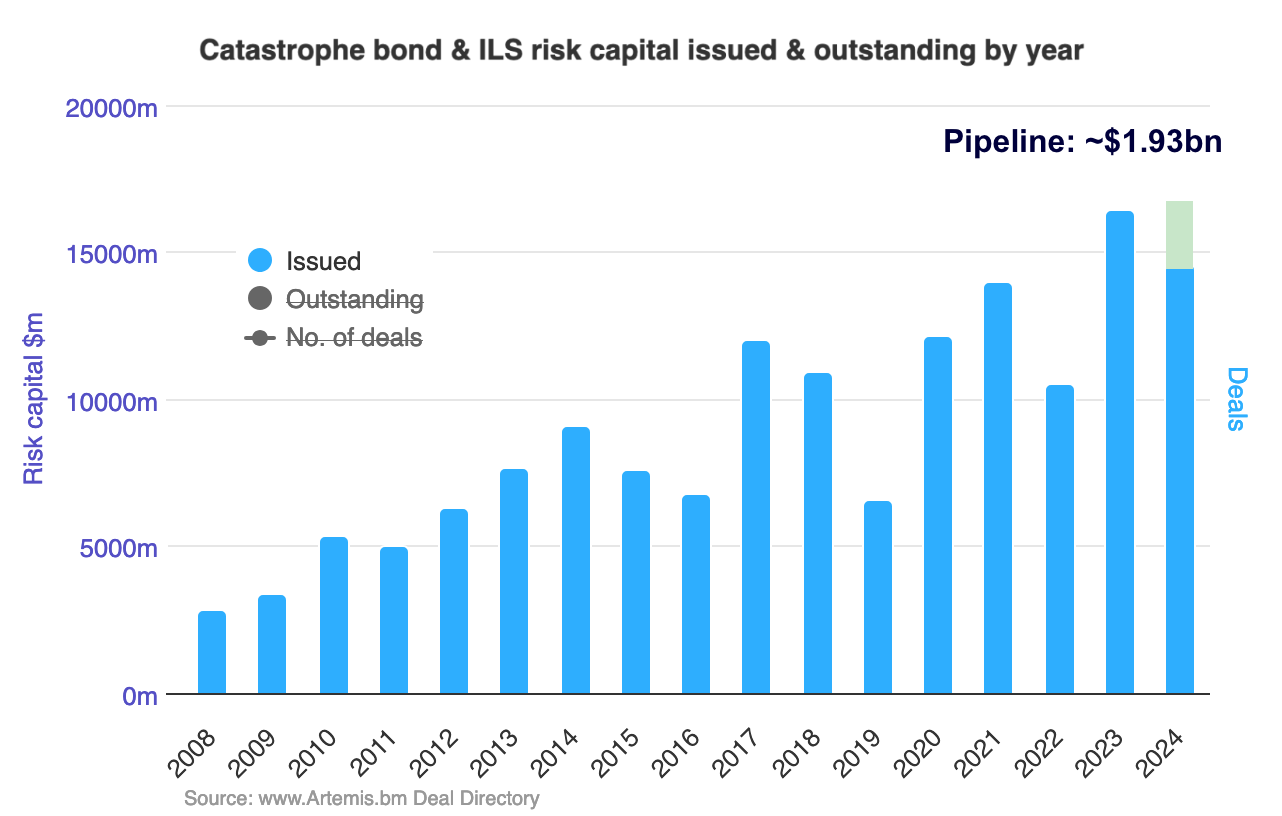

¿Qué tamaño tiene el mercado de bonos ILS?

El mercado global de ILS, medido principalmente por el stock de bonos catastróficos vigentes (cat bonds), alcanzó un máximo histórico de aproximadamente 37.500 millones de dólares a mediados de 2025.

Aunque representa solo una fracción del mercado global de reaseguro (más de 700.000 millones de dólares), los ILS han ganado sofisticación y diversificación, abarcando no solo riesgos naturales sino también otros riesgos como cibernéticos.

¿Cuál es la diferencia entre un bono tradicional y un ILS?

La diferencia fundamental es que la rentabilidad de un bono ILS, como un bono catástrofe, no depende principalmente del riesgo crediticio o de impago del emisor (como en los bonos corporativos o soberanos), sino del riesgo de un evento asegurado (catástrofe natural, riesgo de mortalidad, etc.).

Bonos Tradicionales: Su rentabilidad está ligada a los tipos de interés y a la capacidad del emisor para pagar la deuda (riesgo crediticio).

Bonos ILS: Su pago del principal (y a veces del cupón) está condicionado a que no ocurra un evento específico y catastrófico. Si el evento ocurre, el inversor puede perder total o parcialmente el capital.

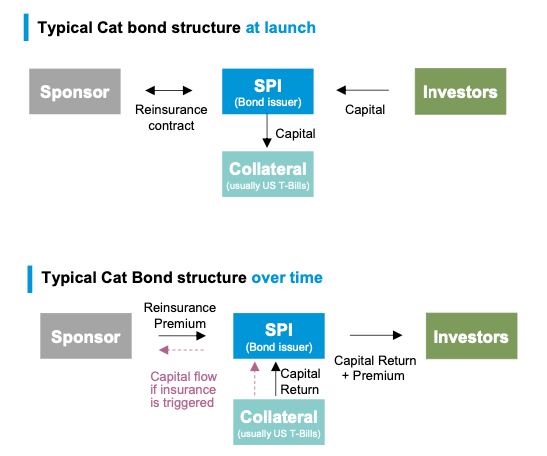

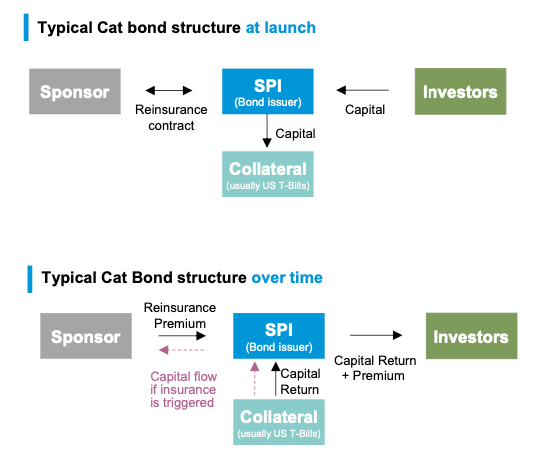

¿Quién emite un ILS?

Los ILS son emitidos mediante SPV (Special Purpose Vehicle).

El capital que tú, como inversor, entregas al SPV (la entidad emisora) para comprar el bono no se queda “ocioso”. En realidad, se coloca inmediatamente en una Cuenta de Garantía (Collateral Account) o Cuenta Fiduciaria (Trust Account).

Depósito Aislado: El dinero se deposita en esta cuenta, que está legalmente separada del balance tanto del SPV como de la compañía de seguros o reaseguros que busca protección (el “comprador de protección” o cedente).

Inversión Segura: Para mantener la liquidez y generar algún rendimiento, el dinero generalmente se invierte en activos de muy bajo riesgo y alta liquidez, como bonos del Tesoro de EE. UU. (Treasuries) o instrumentos del mercado monetario.

El aislamiento es clave.

Si la aseguradora original quiebra, sus acreedores no pueden tocar los activos en la cuenta de garantía, porque legalmente son una garantía separada para los tenedores de los bonos.

Si ocurre un evento que cumple con los criterios de activación (trigger), el dinero en esa cuenta de garantía se liquida y se entrega a la aseguradora para cubrir sus pérdidas, y tú, como inversor, pierdes tu principal.

El SPV (Special Purpose Vehicle) no es una empresa operativa típica con deudas, empleados o riesgo de quiebra comercial. Es una entidad legalmente “huérfana” o aislada (bankruptcy remote).

El SPV existe solo para emitir el bono y mantener la garantía. Por lo tanto, no tiene riesgo crediticio propio que pueda fallar por motivos económicos (como una empresa tradicional).

El capital de tu inversión se coloca en una cuenta fiduciaria segregada. Esto significa que está legalmente separado y fuera del alcance de los acreedores de la aseguradora que busca protección, y también de cualquier acreedor que pudiera surgir del propio SPV.

Por lo tanto, el miedo al “impago del emisor (SPV)” es prácticamente inexistente en el sentido tradicional.

El principal riesgo en una crisis financiera extrema, como la de 2008, es el riesgo de mercado o de liquidez de la propia garantía.

En el diseño ideal, el colateral (tu dinero) se invierte en activos ultraseguros para cubrir la porción del rendimiento del mercado monetario. Históricamente, esto incluía:

Bonos del Tesoro de EE. UU. (Treasuries).

Depósitos bancarios a corto plazo.

Fondos del mercado monetario de alta calidad.

Durante la crisis financiera global (GFC), incluso algunos fondos del mercado monetario que se consideraban seguros sufrieron grandes pérdidas de valor o congelaron los reembolsos (lo que se conoce como “romper el dólar”).

Si la garantía del ILS hubiera estado invertida en uno de estos vehículos, el valor del colateral habría disminuido, lo que teóricamente podría haber afectado la capacidad del SPV para devolver el 100% del principal a su vencimiento, incluso si no hubiera ocurrido una catástrofe asegurada.

En esencia, el riesgo que tienes no es el impago del SPV, sino la devaluación o iliquidez de los activos subyacentes que componen la garantía del bono.

A raíz de la crisis de 2008, el mercado de ILS se volvió aún más estricto con las directrices de colateral, enfocándose casi exclusivamente en los activos más seguros y líquidos, como los T-Bills (Letras del Tesoro de EE. UU.), para eliminar este riesgo de base.

¿Cómo son los cupones de un ILS comparados con un bono tradicional?

La aseguradora que busca protección te paga una prima (similar a una póliza de seguro) por aceptar el riesgo de la catástrofe.

El cupón que tú recibes como inversor se compone de:

Esta es la causa fundamental de la baja correlación de este bono con los mercados financieros

Rendimiento de la Garantía (Collateral Yield):

Esta parte está ligada a los tipos de interés de corto plazo (como las letras del Tesoro), por lo que sí tiene una correlación con el mercado financiero tradicional.

Prima de Riesgo (Risk Premium):

Esta es la parte dominante y diferenciadora del cupón. Refleja la compensación por asumir el riesgo de catástrofe (huracanes, terremotos, etc.).

Los desastres naturales no están correlacionados con el ciclo económico. Un huracán en Florida o un terremoto en Japón ocurren independientemente de si el S&P 500 está subiendo o si la Reserva Federal sube o baja las tasas de interés.

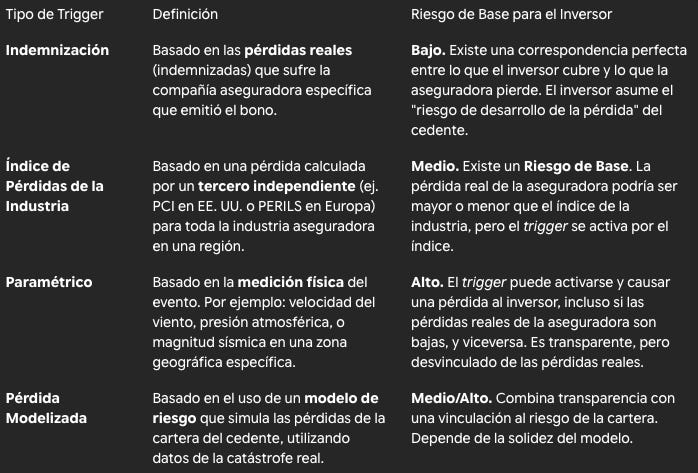

¿Qué es un Trigger y que tipos de trigger existen en los ILS?

El trigger es la condición predefinida que, al cumplirse, activa la transferencia del principal (el colateral) del inversor a la aseguradora/reaseguradora (cedente). La elección del tipo de trigger es una negociación clave que define la estructura de riesgo de un bono ILS.

La cuantía se define por dos conceptos clave en la documentación del bono:

Nivel de Archivo (Attachment Point): Es el nivel de pérdidas a partir del cual el trigger comienza a activarse y el inversor comienza a perder capital.

Nivel de Agotamiento (Exhaustion Point): Es el nivel de pérdidas a partir del cual el inversor ha perdido el 100% de su principal.

El bono ILS opera como una capa de reaseguro “de exceso de pérdida” (XL).

Si las pérdidas alcanzan el Attachment Point, el cupón se detiene y se produce una pérdida parcial del principal.

Si las pérdidas superan el Exhaustion Point, el inversor ha perdido todo su principal.

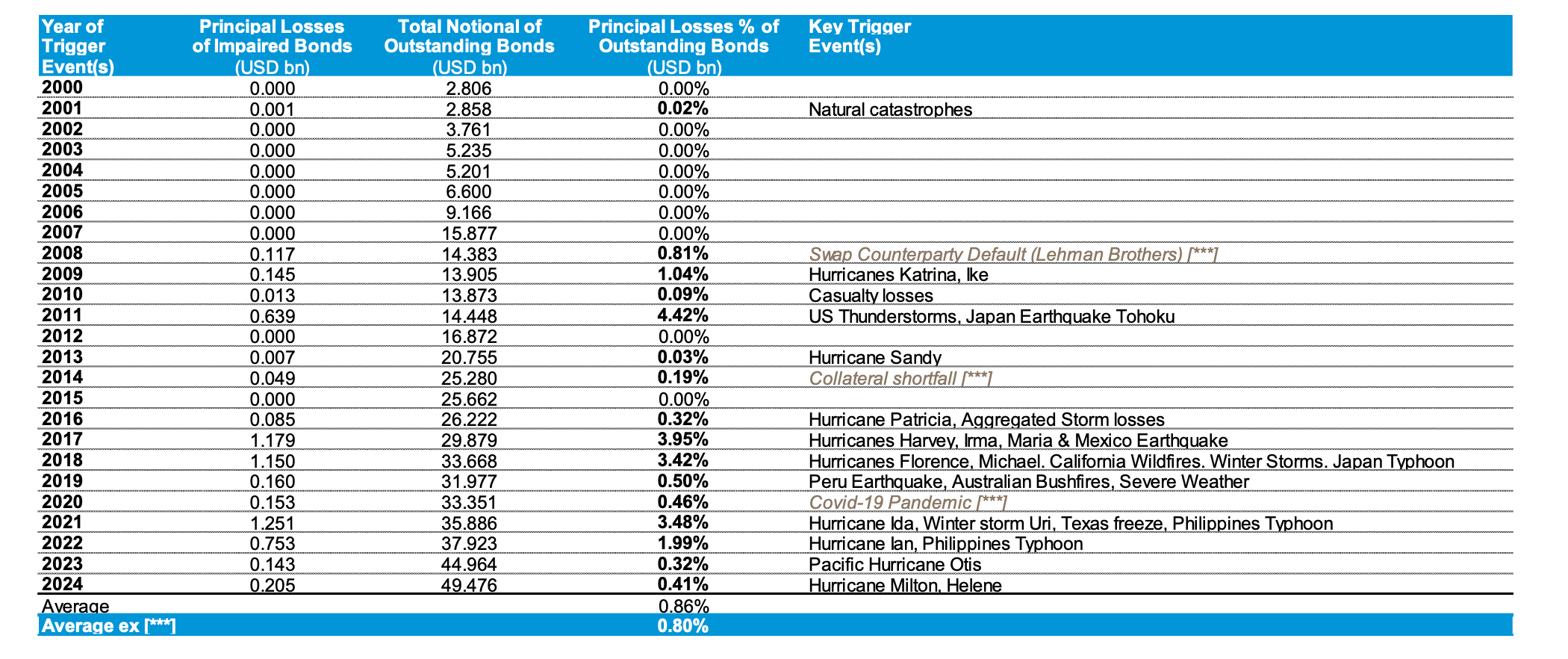

Aunque el mercado de bonos catástrofe ha crecido significativamente, la frecuencia de activación es históricamente baja, lo que refleja su naturaleza como protección contra eventos de baja probabilidad y alta severidad.

Aproximadamente, menos de 30 bonos han experimentado una pérdida total o parcial en la historia del mercado (que comenzó en los años 90).

Los casos más extremos han sido el Huracán Katrina (2005) y más recientemente, el Huracán Irma (2017) en el Caribe y Florida, y el Tifón Jebi (2018) en Japón, han provocado pérdidas notables, con un impacto variable según el tipo de trigger utilizado en cada bono.

Los triggers de indemnización han vuelto a ganar popularidad, representando actualmente más de la mitad de las emisiones. Esto se debe a que la mejora en los modelos de riesgo permite a los inversores entender y aceptar el riesgo de la cartera de la aseguradora con mayor confianza, a cambio de una prima potencialmente más alta.

El inversor en ILS es compensado con una rentabilidad superior porque está actuando como un reasegurador de último recurso, asumiendo un riesgo que el mercado financiero tradicional no ofrece: el riesgo puro de catástrofe.

¿Dónde se emiten los bonos ILS?

Aunque el riesgo que cubren los Bonos ILS (como los catástrofe) es global (EE. UU., Japón, Caribe, etc.), la emisión de estos instrumentos financieros se concentra en jurisdicciones que ofrecen un marco legal favorable para los SPV y la colateralización.

Las principales jurisdicciones de emisión son:

Bermudas: Es el centro emisor dominante, gracias a su legislación amigable con los vehículos de reaseguro y la creación de SPVs.

Islas Caimán e Irlanda: También son centros importantes que ofrecen estructuras legales y fiscales ventajosas para la emisión de este tipo de valores

¿Tienen liquidez los ILS?

El mercado de ILS se divide claramente en términos de liquidez:

Los Bonos Catástrofe (Cat Bonds) son la parte más conocida y la más líquida del mercado ILS.

Son valores estandarizados que sí se negocian en un mercado secundario (aunque este mercado es típicamente over-the-counter u OTC, no en una bolsa centralizada).

Su liquidez, sin embargo, es menor que la de la deuda corporativa de alta calidad o los bonos del Tesoro. La negociación se vuelve especialmente escasa (iliquidez) cuando se acerca o se produce un gran evento catastrófico, ya que los inversores suelen esperar para determinar si el trigger se activará.

El grueso del capital en el mercado ILS se invierte en instrumentos no cotizados (ilíquidos), que son más parecidos a contratos privados de reaseguro que a bonos negociables.

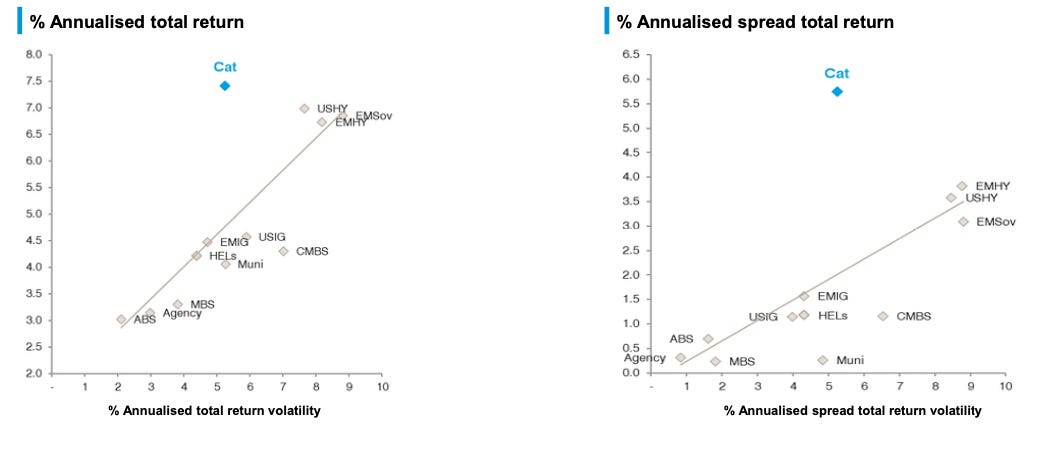

¿Por qué son interesantes los bonos catástrofe?

Los bonos catástrofe (“cat bonds”) resultan muy interesantes en una cartera diversificada por su perfil de riesgo-rendimiento, su baja correlación con activos tradicionales y su capacidad de generar retornos atractivos en escenarios de volatilidad de mercado.

Los cat bonds están ligados al riesgo de eventos catastróficos asegurados (como huracanes o terremotos), no a condiciones macroeconómicas o financieras generales.

Su correlación histórica con renta variable y renta fija es muy baja, lo que aporta diversificación genuina, especialmente relevante en periodos de caída de mercados tradicionales.

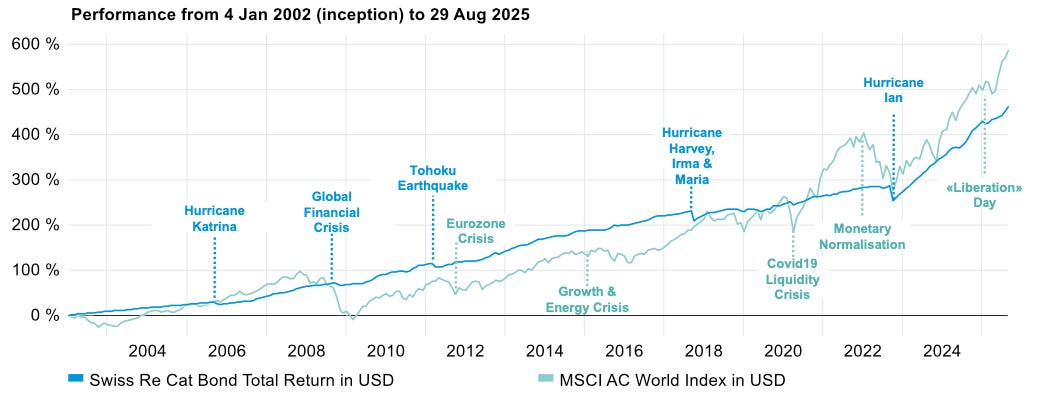

En épocas de crisis financiera global o estrés de mercado, los cat bonds tienden a mantener retornos más estables en comparación con otros activos.

El entorno actual de spreads elevados, en parte impulsado por el aumento de demanda de soluciones de transferencia de riesgo por parte de aseguradoras y reaseguradoras, favorece la rentabilidad.

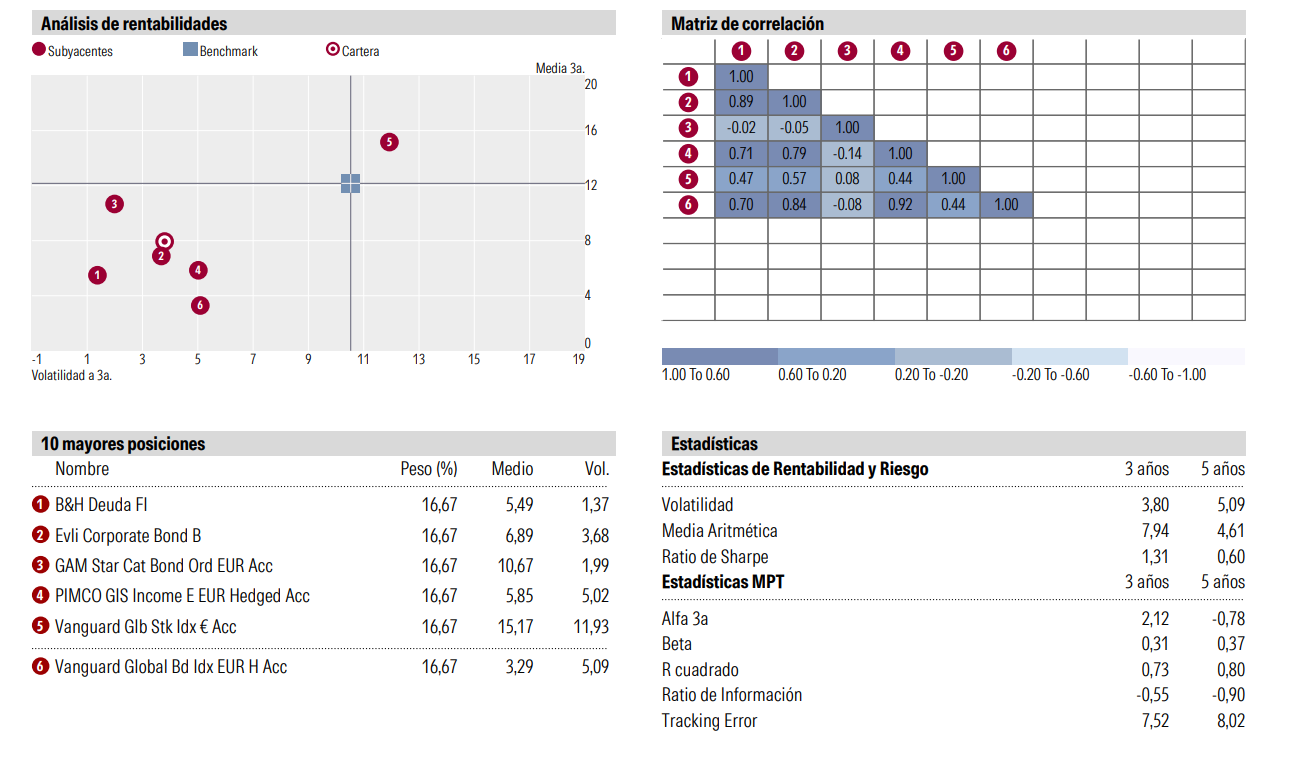

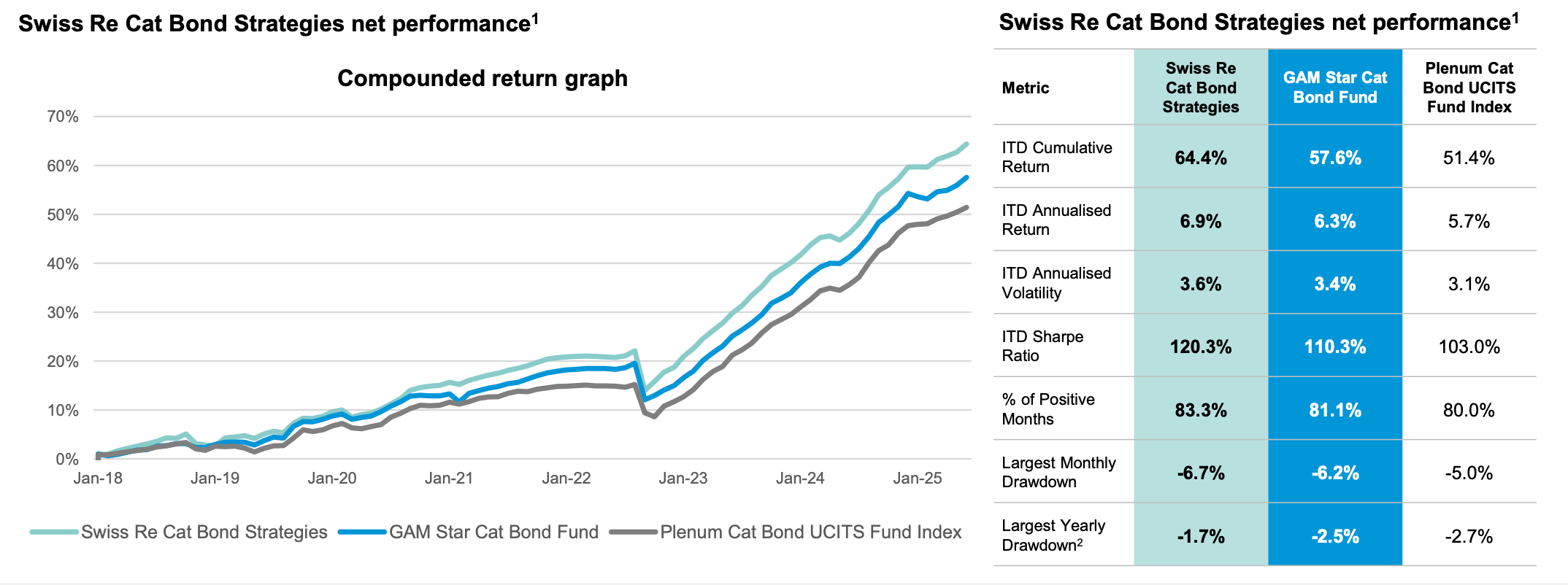

Los rendimientos de los cat bonds permanecen históricamente atractivos; por ejemplo, en el caso de GAM Star Cat Bond y la estrategia Swiss Re asociada, sus retornos anualizados y Sharpe ratios han sido superiores a los de bonos high yield y otras alternativas.

Las pérdidas de capital históricas son modestas a pesar de algunos años con eventos notables; el perfil de pérdida máxima suele ser inferior al de renta variable o crédito de alto rendimiento en periodos de crisis.

Principales riesgos

El principal riesgo es la ocurrencia de catástrofes graves predefinidas, lo que implica que las pérdidas no dependen de riesgos sistémicos sino de la recurrencia de fenómenos naturales.

También hay un componente de riesgo emisor y del comportamiento del colateral ante escenarios de estrés del mercado monetario o de renta fija a corto plazo.

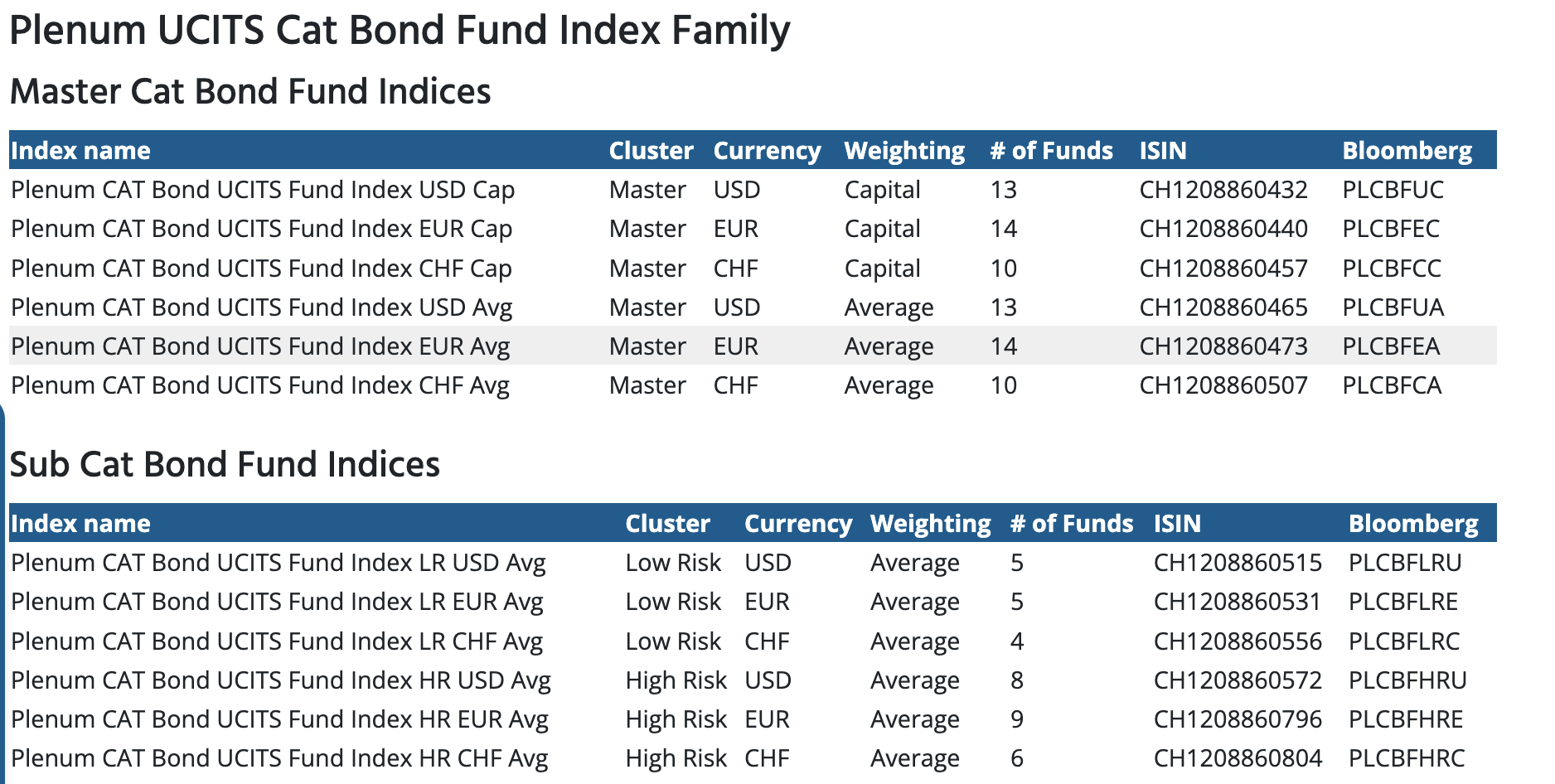

Fondos de inversión en Bonos Catástrofe

Durante muchos años estos vehículos se diseñaban offshore y habían muy pocos fondos UCITs.

Pero el interés institucional ha disparado el lanzamiento de estos fondos y en 2025 el índice Plenum UCITS CAT Bond ya reconocía el seguimiento de 14 estrategias.

De ellas las más conocidas por los inversores, por su antigüedad o por el volumen de activos son los siguientes:

Gam Star Cat Bond

Fermat UCITs Cat Bond

Twelwe Capital Cat Bond

Franklin Cat Bond

En el curso de Análisis Práctico de Fondos de inversión he realizado una clase especial sobre este activo y sobre el GAM Star Cat Bond

Aunque no se si seguirá estando disponible para inversores retail ya que leí en el grupo de Telegram de IronIA Tech que el regulador estaba limitando la comercialización de estos fondos.

Este artículo de divulgación financiera es posible gracias al apoyo de:

Invitación de Salud Financiera a IronIA Tech: abre una cartera de fondos de inversión con clases limpias por 99,99€/año

Excelente!

Muchas gracias por explicarme y descubrir un mundo totalmente desconocido