Las gestoras también lloran (II): el caso GAM

Salud Financiera #410

La historia de GAM es una de las que nos recuerda lo frágil que son los negocios basados en la confianza.

Existen miles de bancos a nivel mundial, miles de gestoras dónde dejar tu dinero, así que es normal que cuando tengas dudas, escojas otras opciones.

Y más si eres un inversor institucional o plan de pensiones que tu deber fiduciario no es con la gestor o con el ventas de una gestora sino con tus partícipes.

¿Cómo GAM pasó de ser un pionero en la inversión alternativa a valer menos de 200 millones en bolsa?

La clave está en 2018.

El punto de inflexión que inició la caída de GAM fue la suspensión y posterior despido de su gestor estrella de bonos, Tim Haywood

Haywood era responsable de una gama de fondos de bonos de retorno absoluto que llegaron a gestionar miles de millones.

Fue suspendido por incumplimiento de las políticas internas, particularmente relacionadas con el mantenimiento de registros, la administración de riesgos y la aceptación de regalos, que posteriormente se vincularon a inversiones en activos ilíquidos relacionados con Greensill Capital.

Básicamente Haywood recibía favores personales de Greensill Capital y regalos, como viajar en el jet privado de la compañía, etc.

A cambio y a través de intercambios no controlados por GAM decidía invertir buena parte del fondo en productos de GFG Alliance, una entidad de la cual dependían buena parte de los ingresos de Greensill.

Todo esto sin que saltaran las alertas en el equipo de control de cumplimiento normativo de GAM y control interno.

Ante la incertidumbre generada por la suspensión del gestor y la preocupación sobre la liquidez de los activos, los inversores entraron en pánico.

Se produjo una avalancha de solicitudes de reembolso (cerca de $8.000 millones en dos semanas). GAM se vio obligada a congelar y, posteriormente, liquidar toda la gama de fondos ARBF para poder devolver el capital a los inversores.

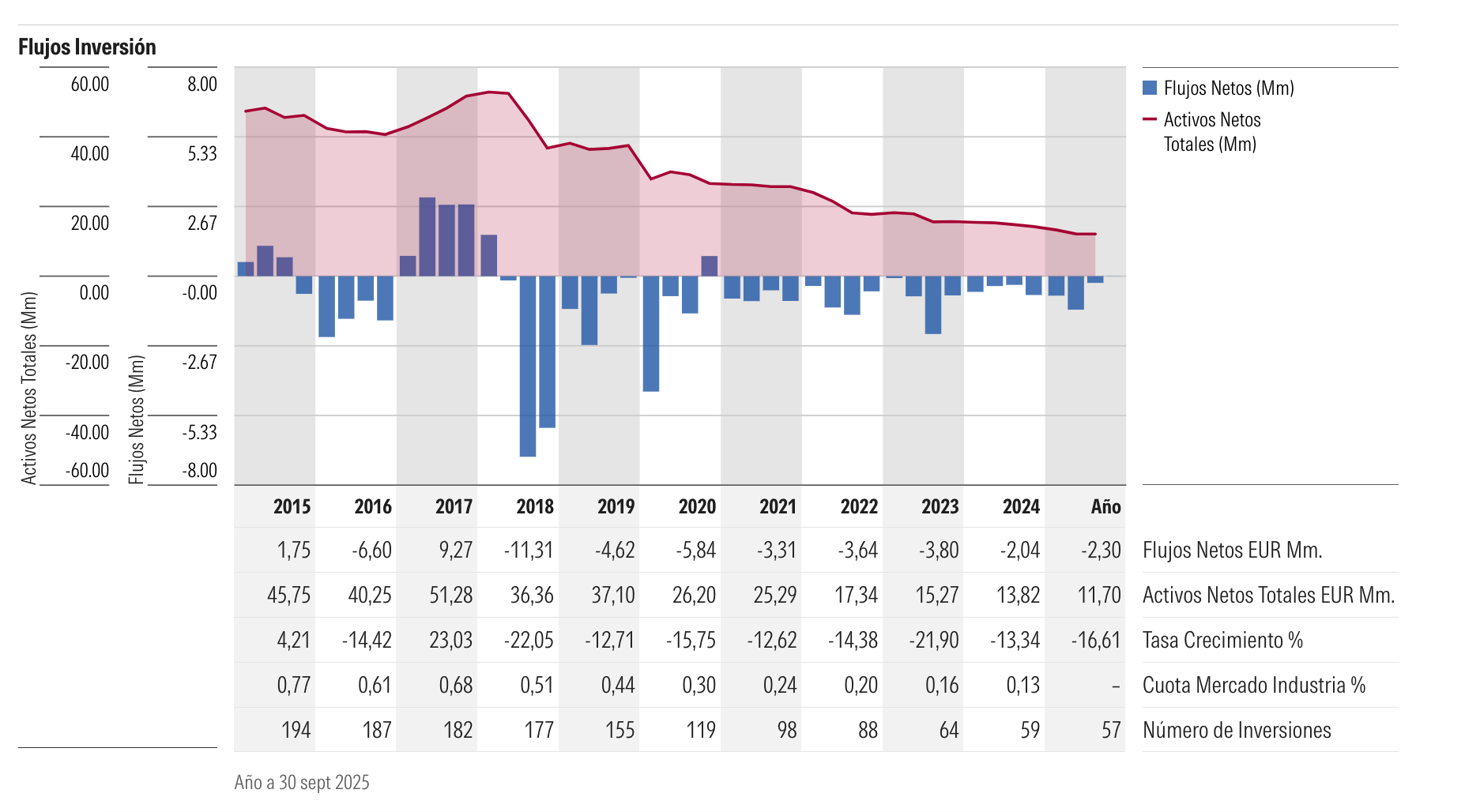

Lo que vino después, la imagen siguiente lo explica muy bien.

Una caída de 50 mil millones de euros a cerca de 11 mil en menos de 7 años y el cierre de más del 70% de los fondos de inversión de la casa.

Solo en los dos primeros años luego de 2018, más de 13 gestores salieron de la casa.

Al principio fueron del equipo de inversiones alternativas, pero posteriormente se fue extendiendo a varios gestores importantes de otras estrategias de renta variable.

El CEO de la época, Alexander Friedman, dimitió poco después de iniciar la crisis.

La nueva dirección interina se centró inmediatamente en recortes masivos de costes, incluyendo la reducción de la plantilla en un 10%, para intentar alinear la base de costes con el nivel de activos bajo gestión (AUM) que se había desplomado.

Pero la reducción de costes no era tan profunda como la caída sostenida de activos bajo gestión.

Y a todo este entuerto, le faltaba todavía la guinda: una guerra de operaciones corporativa y el enfrentamiento entre accionistas.

Tras la crisis de 2018 y la fuga de talento, la directiva de GAM se dio cuenta de que la empresa era demasiado pequeña y débil para seguir compitiendo sola.

En medio de una ola de fusiones en el sector buscar un comprador se convirtió en la estrategia de supervivencia más plausible para asegurar la estabilidad a largo plazo y la única vía de salida que el consejo de administración se planteaba.

Hubo varios interesados pero nada sobre la mesa en firme hasta que llegó LionTrust.

Liontrust ofreció la compra mediante un intercambio de acciones (valorando a GAM en aproximadamente 96 millones de libras), pero había un grupo de accionistas que no estaba por la labor de “regalar la compañía”.

En el momento de la oferta aún GAM gestionaba más de 20.000 millones, pero había entrado en pérdidas, algo muy raro en un gestor de activos de ese tamaño y necesitaba una inyección en liquidez urgente.

¿Quiénes eran estos accionistas díscolos de GAM?

De la mano del magnate francés Xavier Niel se creo un consorcio de inversores conocido como NewGAMe. Este grupo se formó con el objetivo de bloquear la oferta de Liontrust, que consideraban demasiado baja y desfavorable para los accionistas de GAM.

NewGAMe no solo bloqueó la venta, sino que presentó su propio plan de rescate, que incluía una inyección de capital de 25 millones de francos suizos y una reestructuración interna.

Finalmente, la oferta de Liontrust fracasó porque no recibió el apoyo necesario de los accionistas (solo un 33,45% la aceptó).

Como resultado, el consorcio NewGAMe tomó el control de GAM. La empresa Rock Investment SAS, propiedad del holding personal de Xavier Niel (NJJ Holding), es parte clave de este consorcio.

Actualmente este grupo controla más del 70% del capital de la compañía y han logrado poner al timón a un histórico de la gestión de hedge funds activistas

Hace unos días estuve en una reunión privada con él y otros medios dónde nos contaba los planes de reestructuración de la compañía.

Los puntos centrales de la nueva estrategia de GAM giran en torno a dos ejes: la independencia y la estabilización del negocio principal.

Se ha reducido aún más los costes en las oficinas por todo el mundo y se han vendido divisiones no core de la compañía

Se ha apostado por el lanzamiento de productos de gestión alternativa, dónde Saporta a liderado acuerdos con históricos de la industria en los que delega la gestión

Ha firmado con Gramercy Funds Management (Mohamed A. El-Erian) un acuerdo estratégico para estrategias de deuda de mercados emergentes.

Ha llegado a un acuerdo con Avenue Capital Group para lanzar y distribuir un fondo de “Sports Opportunities”

Han lanzado un fondo de commodities llamado GAM Galena Commodities, gestionado por Galena Asset Management, que forma parte del grupo Trafigura.

Se ha negociado acuerdos para fichar equipos de gestión que suplan las salidas de gestores relevantes.

Por ejemplo se ha contratado a un nuevo equipo de renta variable europea, luego de perder a sus gestores, que ficharon por Jupiter.

Pero no está siendo un camino de rosas.

Una de las primeras decisiones de Saporta, fue finalizar el acuerdo histórico con Fermat, el equipo gestor de la estrategia de bonos catástrofes de la entidad.

A pesar de sustituirlo por una filial de Swiss Re con un trackrecord y recursos impresionantes, no han podido evitar fuertes reembolsos en la estrategia insignia de la casa.

Le pregunté a Saporta por esta decisión, con mi inglés de andar por casa y su respuesta fue insinuarme de que GAM era tan importante para Fermat, que ante la debilidad fueron buscando alternativas (lanzar sus propios fondos UCITs) y que prefería apostar por una relación a largo plazo con Swiss Re.

Lo que no contó Saporta, fue que en la industria es vozpopuli, de que Fermat había apostado fuerte y en público porque GAM se vendiese a LionTrust y esto a los accionistas actuales no les habrá sentado nada bien y habrá hecho irreconducible la relación.

¿Tendrá éxito el turnaround de GAM?¿Veremos una OPA de exclusión?

Lo segundo ni lo confirmó ni lo desmintió. Simplemente dijo que actualmente la prioridad era mantener independiente a GAM y volver a convertirla en rentable.

Si no lo sabéis GAM es prácticamente la única gestora de activos en pérdidas del mundo, junto con otro asset manager japonés.

En mi opinión con el pulmón financiero de Niel no deberían tener problemas, pero en este caso dependen bastante del humor de Mr. Market y de lograr contener la sangría de salida de dinero y consolidar los equipos de gestión.