ETFs de Value Investing: ¿Por qué son tan distintos?

Salud Financiera #448

Uno de los errores habituales de un inversor indexado es creer que todos los índices regionales, sectoriales o por factores son iguales.

Cada índice es de su padre y de su madre y cada proveedor utiliza los criterios que quiere tanto para inclusión de un activo como para su ponderación dentro del mismo.

Dentro del universo de ETFs de compañías Value estas diferencias se pueden ver de forma clara y llevar a composiciones de cartera muy distintas.

¿Qué es el factor value?

El factor value es una estrategia de inversión que consiste en comprar empresas que cotizan “baratas” en relación a sus fundamentales.

La idea es que el mercado a veces infravalora ciertas empresas, y cuando esto se corrige, se generan retornos superiores.

Las métricas más habituales para considerar una empresa como value son las siguientes:

PER (Price to Earnings): Precio entre beneficios.

Un PER bajo sugiere que pagas poco por cada euro de beneficio que genera la compañía

P/B (Price to Book): Precio entre valor contable.

Indica cuánto pagas por el patrimonio neto de la empresa

Dividend Yield: Rentabilidad por dividendo.

EV/EBITDA: Valor empresa entre beneficio operativo.

Útil para comparar empresas con distintas estructuras de deuda

FCF Yield: Flujo de caja libre entre capitalización.

Mide cuánta caja genera la empresa respecto a su precio

¿Por qué el factor value genera una prima de rentabilidad?

Los estudios de Fama y French demostraron que había ciertas características comunes (factores) en algunas compañías que generaban una prima de rentabilidad adicional frente a la rentabilidad del mercado.

En el caso del factor value, la explicación a esa rentabilidad extra de las acciones se debía a:

Corrección de infravaloración: Si compras barato y el mercado eventualmente reconoce el valor real, obtienes retornos superiores

Prima por riesgo: Las empresas value suelen ser negocios maduros, a veces con problemas temporales o en sectores menos atractivos. Los inversores exigen mayor rentabilidad como compensación por ese riesgo percibido

Sesgos de comportamiento: Los inversores tienden a sobrevalorar empresas de crecimiento “glamurosas” e infravalorar empresas aburridas o con problemas recientes, creando oportunidades

Reversión a la media: Los múltiplos extremadamente bajos tienden a normalizarse con el tiempo.

Principales índices bursátiles de factor Value

Los índices más conocidos del factor value son los siguientes:

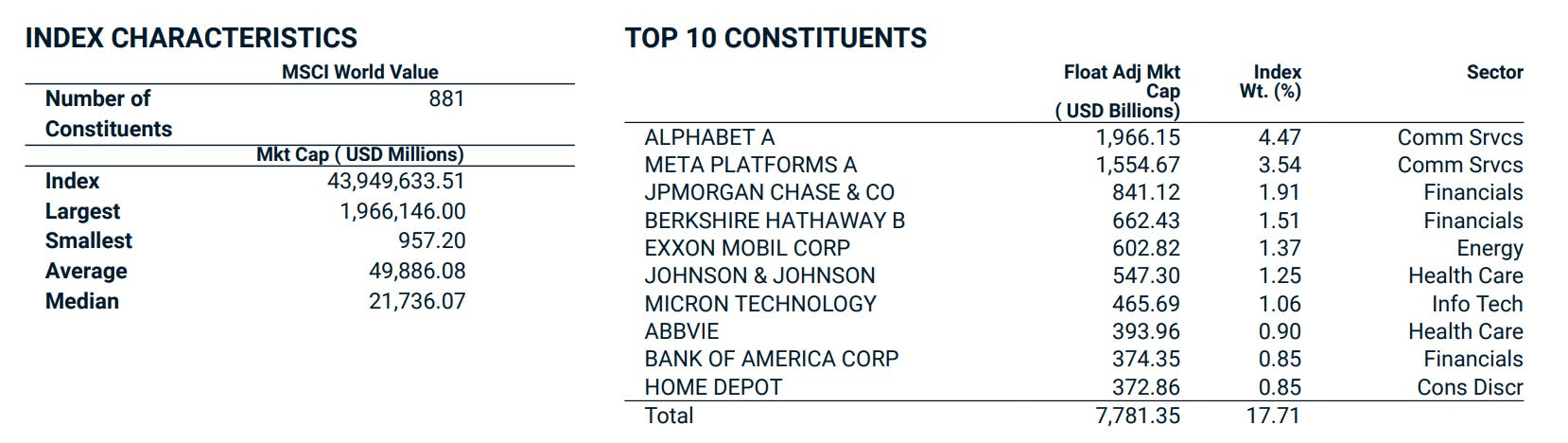

MSCI World Value

MSCI World Enhanced Value

S&P World Value Index

FTSE Developed Value

La sorpresa son las diferencias a la hora de crear su cartera y los criterios de selección.

MSCI World Value

Este índice es construido dividiendo al MSCI World en dos.

Las compañías pueden ser growth o value.

Para seleccionar las value se ponderan tres métricas: P/B (price-to-book), PER forward y dividend yield.

Con esos indicadores calculados se ordenan las acciones según su puntuación y se seleccionan las que tengan mayor exposición a estas características value.

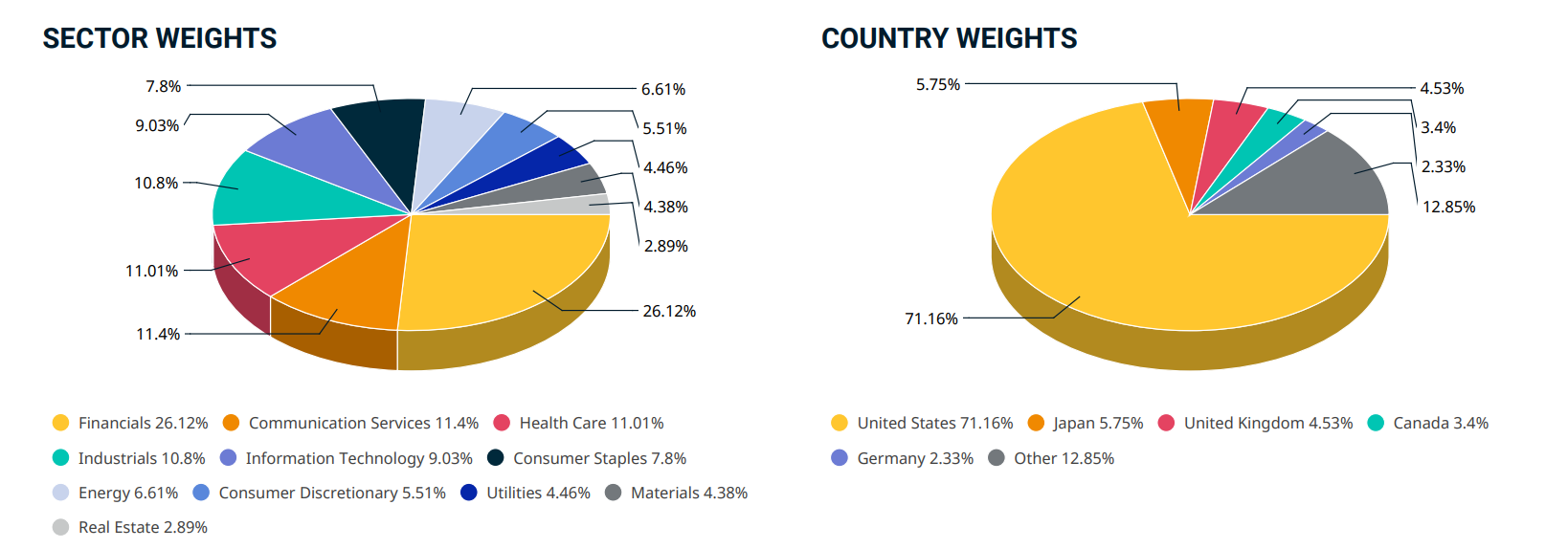

Mantienen pesos regionales relativamente similares al índice principal para controlar el riesgo, por lo que su exposición al factor value está más suavizada.

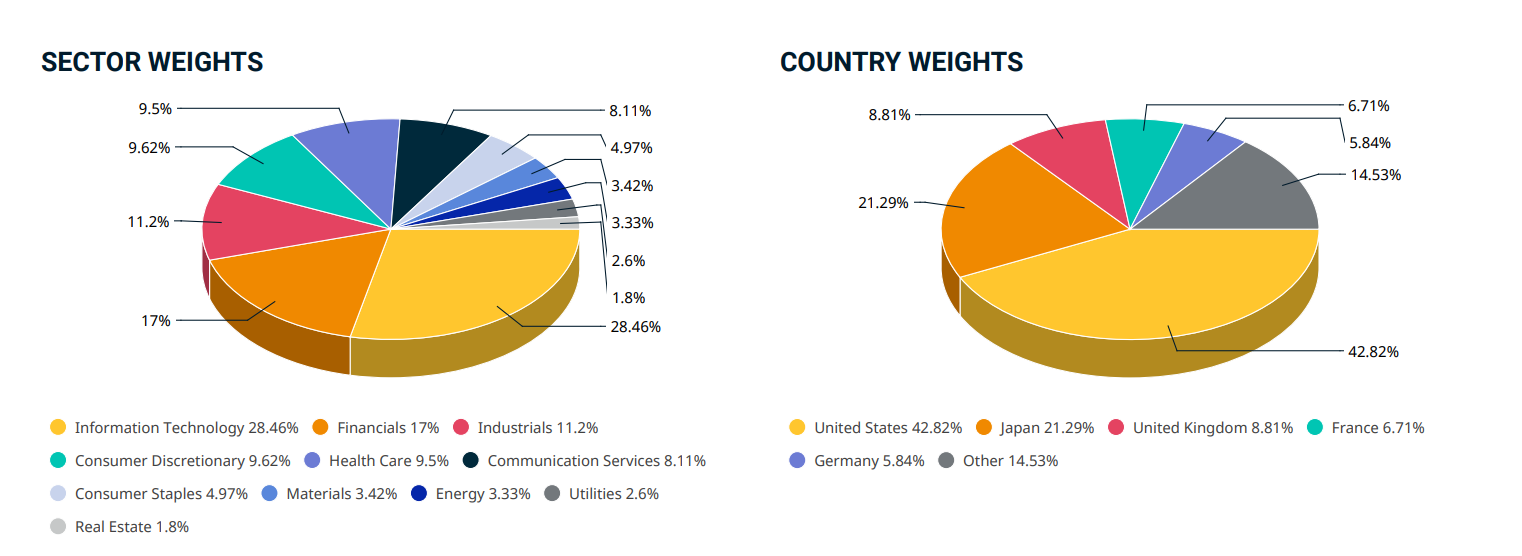

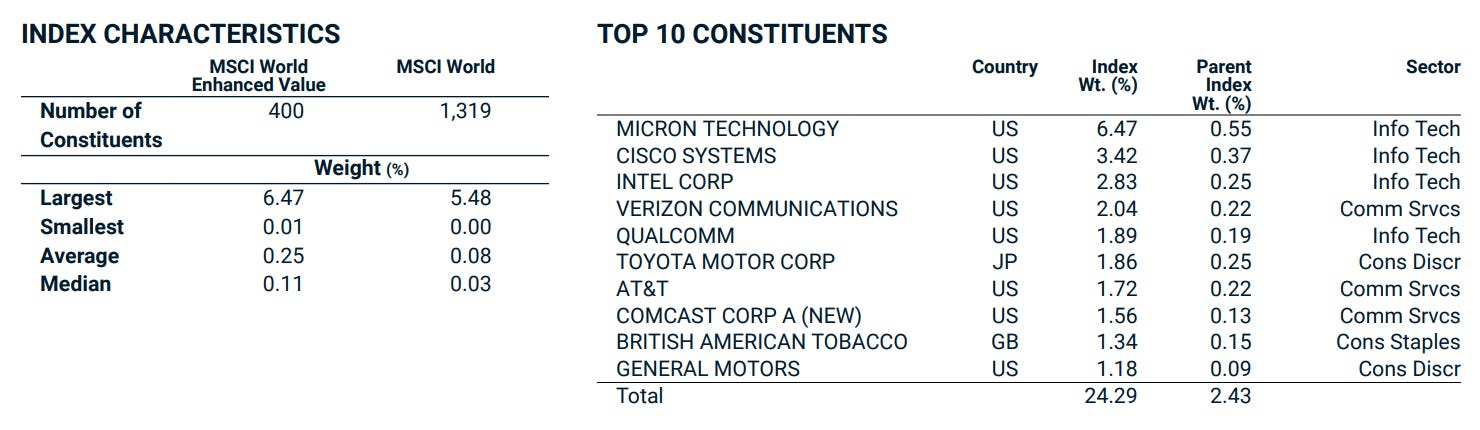

MSCI World Enhanced Value

Este índice es más concentrado y agresivo.

Utiliza métricas adicionales para detectar unas características value más pronunciadas (puede incluir P/B, forward PER, enterprise value/cash flow, entre otras)

Intentan mantener los mismos pesos sectoriales del MSCI World pero regionalmente se desvían muchísimo más

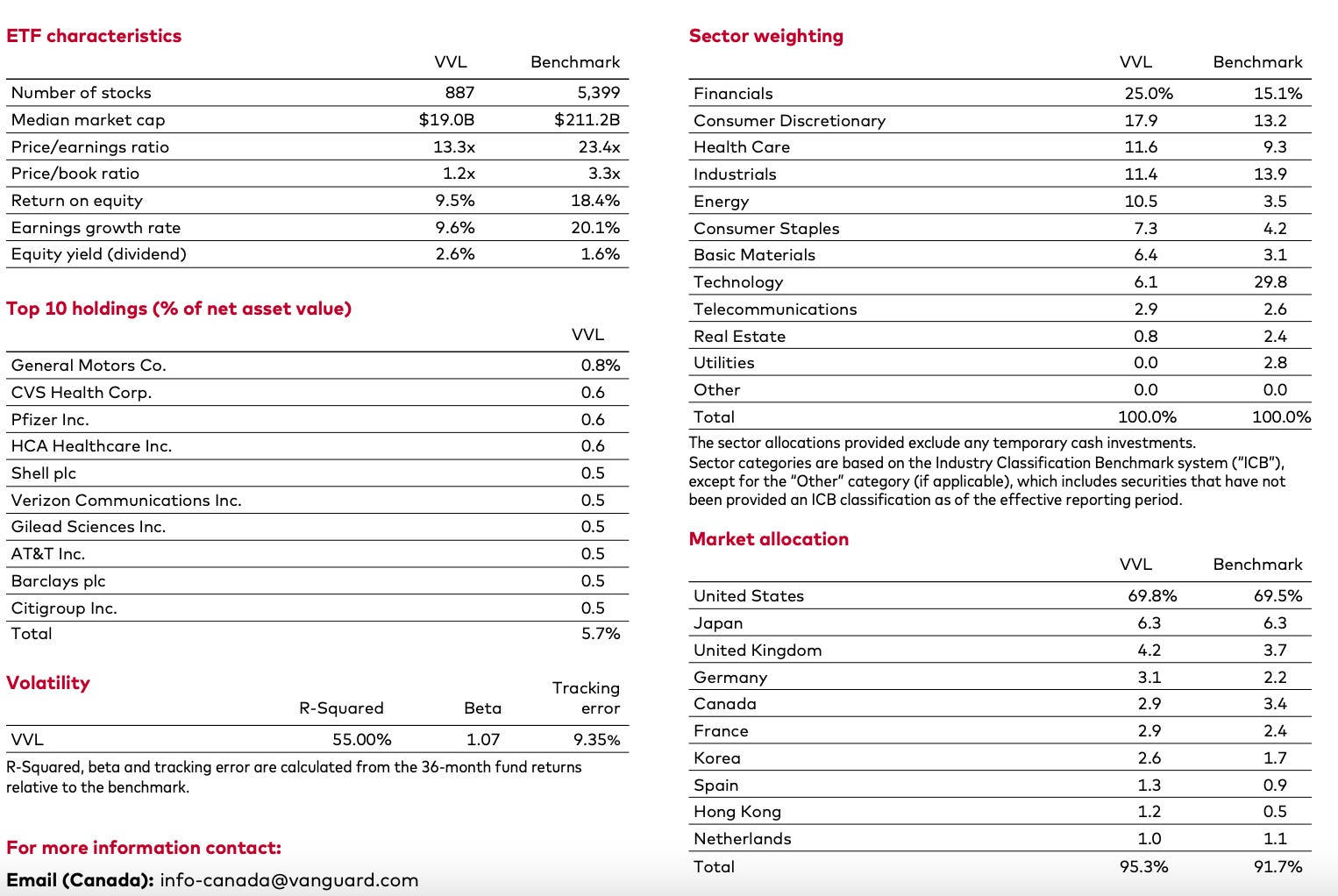

FTSE Developed Value

Son los índices que utiliza Vanguard por ejemplo como referencia para construir sus productos indexados.

El proceso de seleccionar las compañías que tienen una presencia mayor de cada factor es el siguiente:

A cada acción del universo subyacente se le asigna un valor bruto del factor.

Se eliminan valores extremos y se normalizan los datos, usando Z-scores.

El resultado se convierte en una puntuación estandarizada entre 0 y 1: valores más altos implican mayor exposición al factor.

Se multiplica la ponderación base (por ejemplo, por capitalización de mercado del índice original) por la puntuación de factor.

Esto crea un conjunto de pesos “no ajustados” que reflejan una inclinación hacia el factor deseado (tilt).

Luego se reescala para que las ponderaciones sumen 100 %.

¿El resultado?

¿Qué índice replican los ETFs Value y que sesgos tienen?

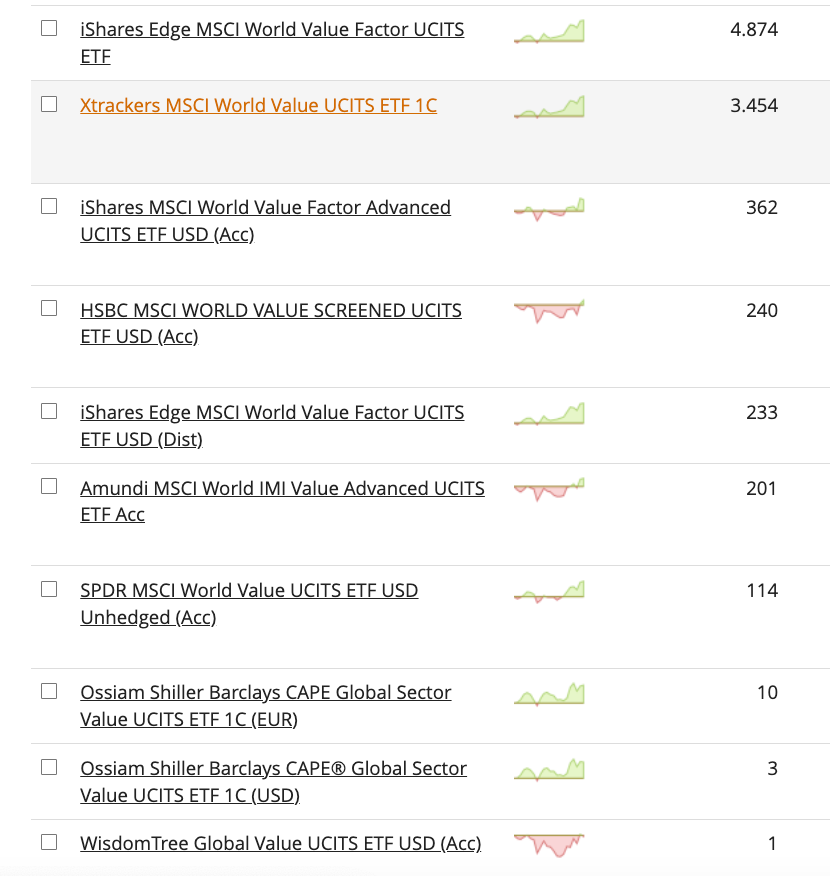

Si vamos a la lista de ETF listados en Europa de factor value nos encontramos que la mayoría utilizan a la familia de MSCI como referencia.

En los dos primeros parece que no hay ninguna novedad, pero cuando entramos en sus folletos descubrimos que al índice que replican no es el MSCI World Value, sino el MSCI World Enhanced Value.

Los siguientes de HSBC e iShares tampoco replican al índice padre, sino a otras variantes.

¿Cuál es la diferencia?

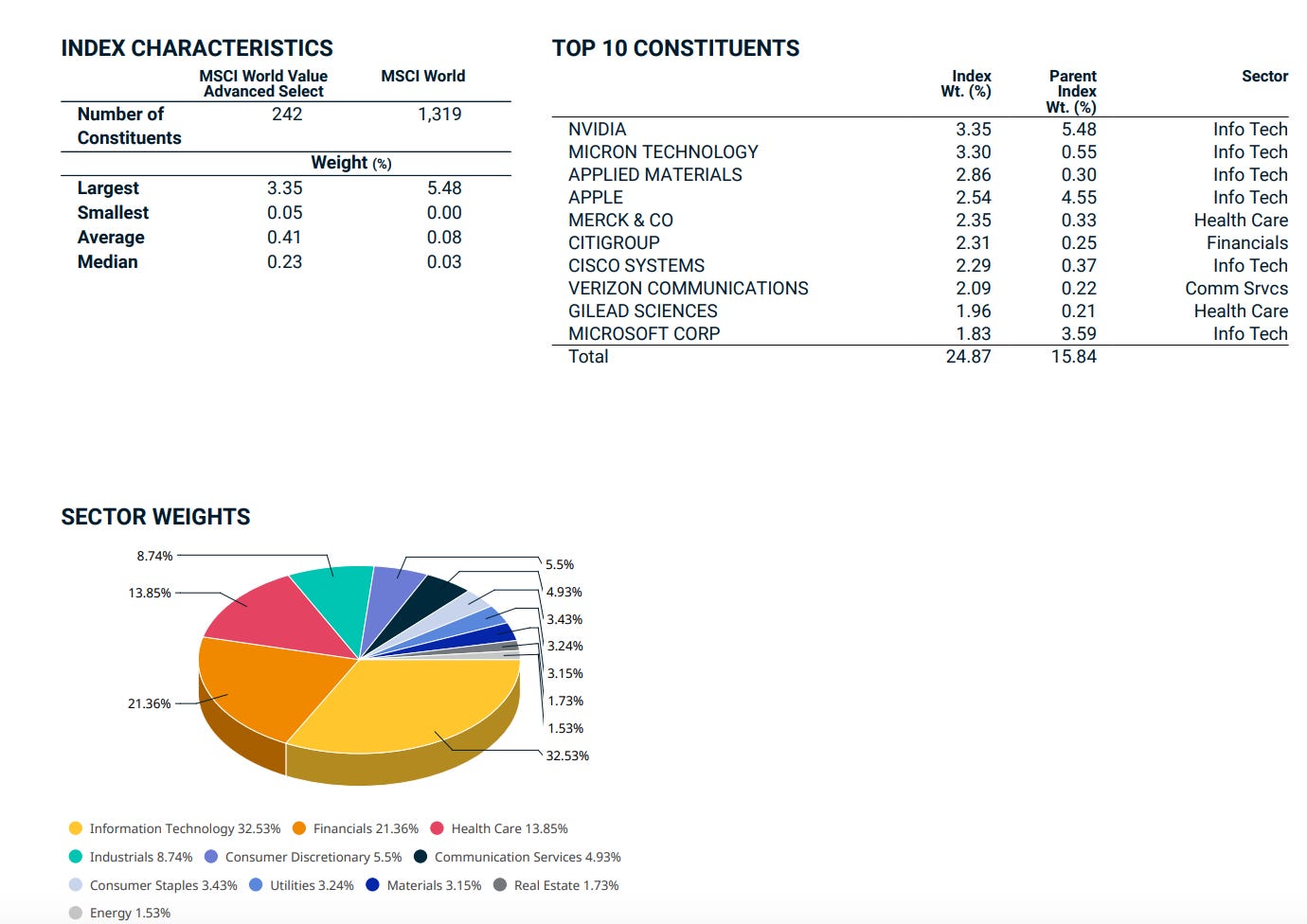

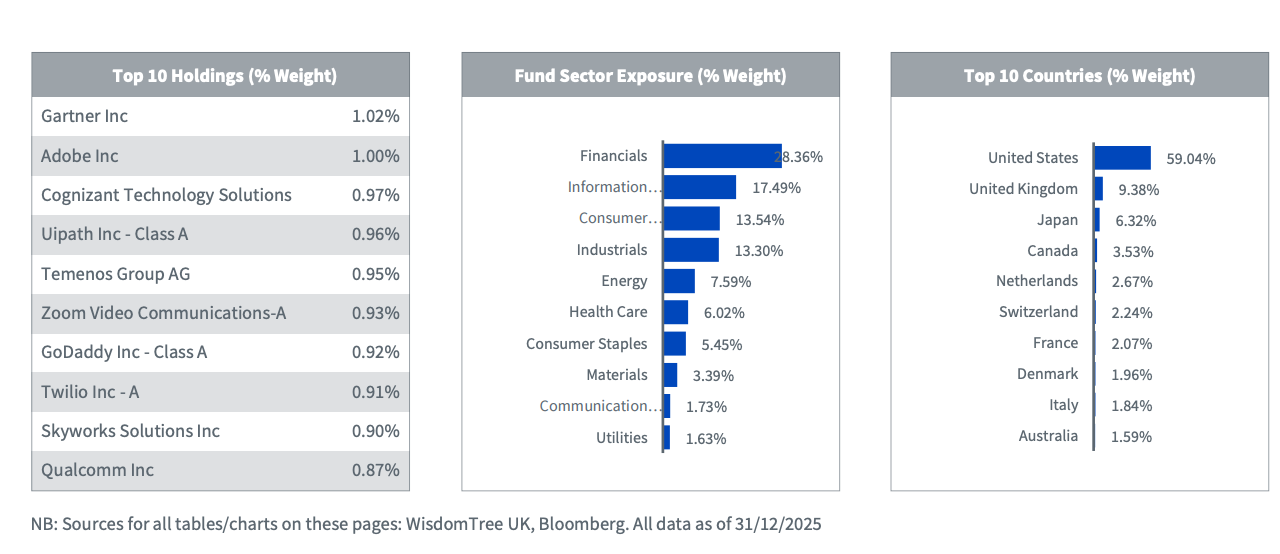

En el de iShares vemos un factor value mezclado con criterios ESG, que no solo excluyen acciones, sino también que limitan el peso de las compañías según su huella de carbono.

Esta es la cartera resultante en su caso.

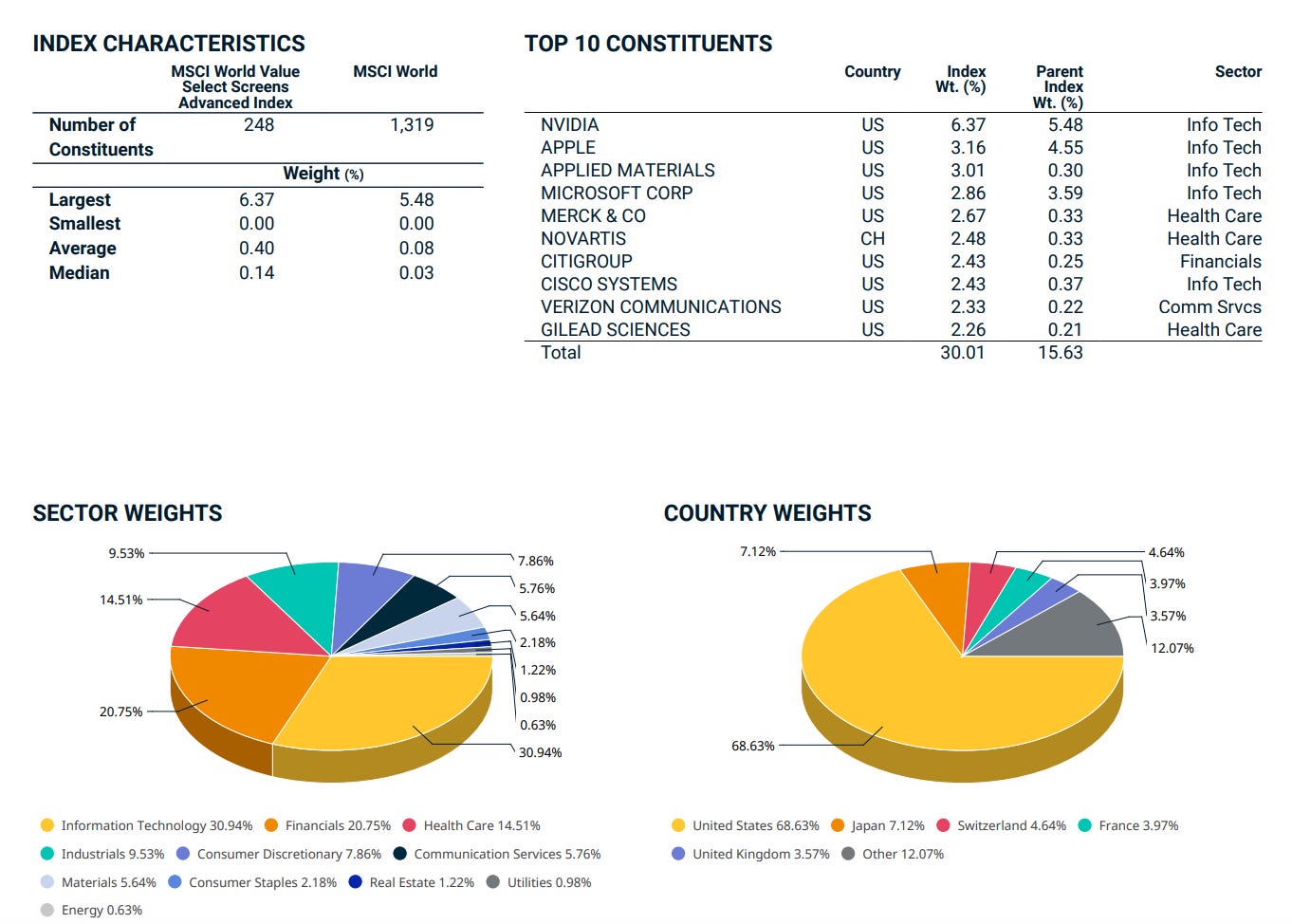

Y en el de HSBC que replica al índice MSCI World Value Select Screens Advanced Index es similar al anterior pero más concentrado.

Por si fuese poco, los dos últimos ETF value de la lista, en los cuales no invertiría por su escaso patrimonio, tienen criterios y carteras totalmente distintos.

El primero usa la metodología del ratio CAPE de Shiller y el segundo da mucha preponderancia a los dividendos y a las recompras de acciones.

Lo cual nos da una cartera totalmente distinta de lo visto anteriormente.

Moraleja

Antes de invertir en un ETF o añadirlo a cartera revisa bien las diferencias entre los índices que replican y los sesgos que sus criterios de selección y ponderación de activos tienen en sus carteras.

Este artículo de divulgación financiera es posible gracias a la colaboración de Trade Republic

Invierte en fondos de inversión, ETFs y acciones desde 1€