ETFs de Irlanda vs ETFs de Luxemburgo ¿Importa la diferencia?

Salud Financiera #236

Aprende con los Cursos de ETFs y Fondos de Inversión

Una de las preguntas más frecuentes de los lectores del libro o alumnos del curso de ETFs es el impacto del país de origen del producto.

El origen de la duda generalmente proviene de algún vídeo o podcast donde les alertan de lo “malo que es invertir en dividendos con ETFs y Fondos”.

No voy a criticar a quien lo expone porque alguien podría recordarme que justo imparto un curso de ETFs y Fondos, pero si intentaré aclarar los términos de esta “polémica”.

¿Qué es el domicilio de un ETF?

Cuando se lanza un ETFs se registra en un país su folleto. Ese país le asigna el código ISIN del producto y a todos los efectos de fiscalidad y regulación se le aplican las normas nacionales.

El principal mercado es el de Estados Unidos pero debido a la regulación europea no podemos comprar dichos productos. Esto ha promovido dos países europeos como los centros neurálgicos para lanzar ETFs: Irlanda y Luxemburgo.

¿Domicilio = Listing?

Un ETF solo tiene un domicilio pero puede ser listado en varias bolsas. En cada una de ellas tendrá sus características peculiares: libro de órdenes, volumen y moneda de negociación.

¿Qué pasa con los dividendos que recibe un ETF?

Un ETF de Renta variable invierte en acciones. Algunas de esas acciones pagan parte o la totalidad del beneficio vía dividendos.

El ETF recibe una parte o la totalidad de dicho dividendo y según la clase que sea lo reparte a sus partícipes o los acumula en su patrimonio.

Según el país en que esté domiciliado un ETF ese cobro de dividendos de las acciones lleva aparejada una retención que no es recuperable en algunos casos.

Aquí es donde algunos divulgadores aprovechan y afirman que como esos dividendos no son recuperables es mucho mejor comprar las acciones directamente ya que en el caso particular el exceso de retenciones se puede recuperar.

Veamos un ejemplo.

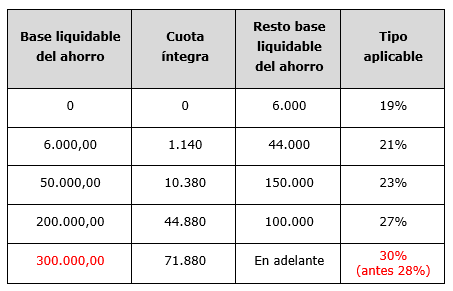

Un inversor español en acciones norteamericanas tiene 100 acciones de una compañía que paga 1$ por acción. Si tiene tramitado el W8EN con su bróker la retención sería del 15%, con lo cual recibiría 0,85$ céntimos.

Al año siguiente de recibir el dividendo te tocará tributar según el importe total recibido entre el 19 al 30% según la tabla siguiente, pero quitando el 15% que te ha quitado Estados Unidos ya.

Fuente: Cuatrecasas

Ahora veamos el ejemplo con ETFs

¿ETFs de Irlanda o de Luxemburgo?

Un ETF de Irlanda también le retienen el 15% de los dividendos que recibe por tanto solo tiene el 85% del total del dividendo que pagan las acciones de Estados Unidos.

De esa cantidad pagará el dividendo de los partícipes del ETF que recibirán los 85 céntimos aproximadamente y de esos tendrán que tributar con el % anterior pero sin poder quitarse el 15% que al ETF le han retenido.

En el caso de que el ETF sea de Luxemburgo el importe retenido aumenta hasta el 30% por tanto tiene menos dinero disponible en teoría para repartir a sus partícipes.

Ahora la decisión ceteris paribus sería a igualdad de condiciones si buscas un ETF de distribución de dividendos o que el criterio de selección del mismo sea la rentabilidad por dividendo los productos domiciliados en Irlanda cuentan con ventaja.

Pero….

Ceteris Paribus es solo una expresión.

En la vida real existen otros factores como la fiscalidad que tienen las empresas de ETFs en un país u otro que pueden hacer que lo que te ahorras por un lado lo terminas pagando por otro.

ETFs sintéticos para estrategias de reparto de dividendos

Otra solución si quieres evitarte estos problemas es el uso de ETFs sintéticos.

Un ETF sintético no tiene su dinero invertido en la cartera de acciones sino que tiene un acuerdo de swap donde una contraparte le paga la rentabilidad total de una cartera.

Si la contraparte de nuestros ETFs es una entidad norteamericana no sufre retención en el dividendo que recibe, por lo que en teoría debe pagarnos el total de la rentabilidad.

A cambio de esto asumimos un riesgo que antes no teníamos que es el riesgo de contraparte.

ETFs vs invertir por mi cuenta

¿Y lo que me recomendó mi divulgador “X del dividendo”?

Te diría que te cuente la película completa.

La inversión en un ETF o fondo te da exposición a una cartera diversificada de acciones que reparten dividendo.

No se cuanto dinero tiene cada inversor, pero replicar una cartera de al menos 20 acciones para minimizar el riesgo sistemático barato no termina siendo.

El coste de comprar las acciones por tu cuenta + la comisión de cambio de divisa aplicada al importe del dividendo también tienen impacto en el importe que recibimos.

Y eso que no he sacado a pasear la posibilidad de que el inversor que le interese la rentabilidad total de las acciones de alto dividendo pueda utilizar vehículos de acumulación y decidir cuando es más óptimo fiscalmente distribuirse las rentas a través de la venta de participaciones del ETF.

Como siempre intento explicarte que en los mercados financieros cuando te encuentres un dogma, mires los incentivos del dogmático y hagas tu propia investigación.

Fuentes que puedes consultar:

¿El impacto de este tipo de gravamen tiene realmente tanto impacto en las carteras?...muchas gracias Luis Ángel