FDV #16: En el nombre del Padre

Salud Financiera #216

Aprende con los Cursos de ETFs y Fondos de Inversión

Nuestro Vecino de hoy nos comparte el siguiente caso:

Desde la entidad financiera donde su padre tiene los ahorros le recomiendan invertir en alguno de los siguientes productos que veremos.

Su padre tiene un dinero ahorrado en dicha entidad que no quiere mover pero duda si estos productos son de “calidad”.

Adicionalmente el hijo en otra entidad bancaria con los fondos disponibles ha creado una cartera de fondos a su padre buscando al menos que no pierda poder adquisitivo y se plantea hacer lo mismo pero buscando un poco menos de riesgo sino termina contratando los productos que le ofrecen.

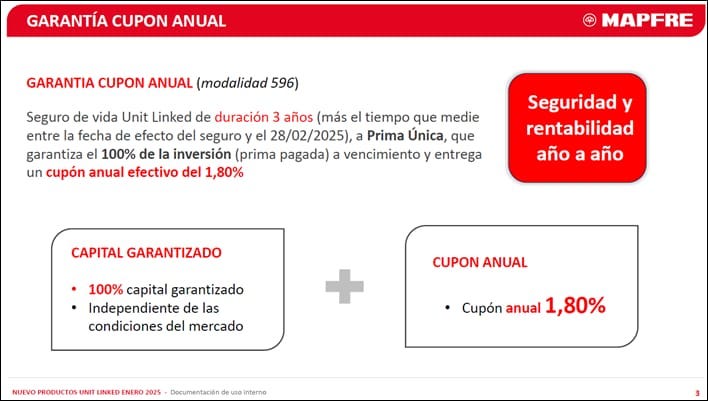

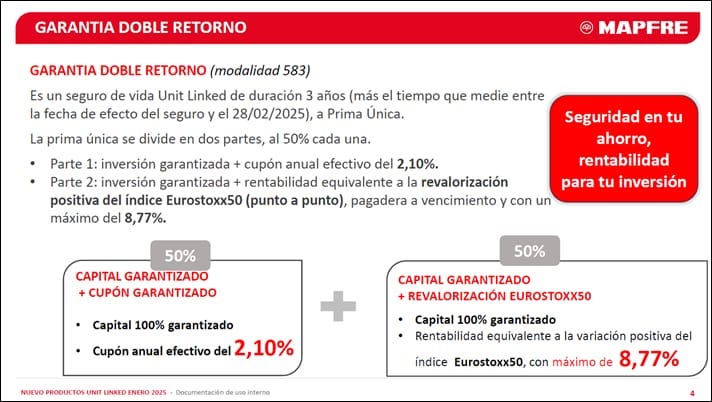

Análisis del Unit Linked Garantía Cupón Anual y Garantía Doble Retorno

Le dan dos opciones:

Unit Linked de prima única y capital garantizado a 3 años con un cupón anual del 1,8%

Unit Linked de prima única y capital garantizado a 3 años pero con dos tramos

El 50% de la prima recibiría un cupón anual del 2,10% y el otro 50% de la prima nos daría la rentabilidad del Euro Stoxx sin incluir dividendos con un máximo de 8,77%

Veamos en profundidad cada una de las opciones.

En la primera nos ofrecen un cupón anual del 1,8% cada año aunque nuestro dinero no estaría disponible hasta el vencimiento del Unit Linked. A cambio nos garantizan el principal (descontando imagino la parte de la prima que va al seguro de vida y las comisiones que hábilmente no las mencionan).

¿Tenemos alguna alternativa igual de segura?

Si invirtiésemos en el Bono alemán a 3 años o el de España para evitar el riesgo divisa tendríamos si no quiebran una rentabilidad asegurada del 2,10-2,50%.

Si no nos gusta invertir en deuda, tenemos cuentas remuneradas al 2-3% en Trade Republic y entidades nacionales e internacionales.

Fuente: Finect (Datos Enero 2025)

Si quisiéramos invertir en fondos monetarios tendríamos alternativas entre el 2,5-3%

Fuente: Twitter Alex Salamanca

En la segunda opción ¿parece más interesante no? Renta Variable, más cupón y me garantizan el capital.

No vayamos tan rápido antes de firmar.

Si el 50% de nuestro patrimonio recibe un cupón del 2,10%, realmente nuestra remuneración asegurada anual es de 1,05%.

El otro 50% puede darnos rentabilidad o no en caso de que el Eurostoxx cierre en negativo el período de los próximos 3 años. Además aunque cerrase en positivo nos remunerarían solo el 8,77%, es decir un 4,385% adicional por nuestro dinero.

Nos dejaría un escenario de rentabilidad entre el 3,18%-8,565% a 3 años vista. Si lo expresáramos en términos anualizados, veríamos que por tener nuestro dinero parado ganaríamos entre un 1,05% y un 2,5% incluso habiendo estado expuesto a la renta variable.

El emisor además de cobrar una comisión que no sabemos el importe, ya solo con los dividendos del Eurostoxx obtiene mas rentabilidad anual que la que nos pagaría.

Fuente: iShares Core EURO STOXX 50 UCITS ETF EUR (Dist)

Ahora veamos las carteras alternativas de Fondos de Inversión que le ha creado nuestro vecino en las dos entidades financieras.

Cartera de Fondos #1

Monetario: Axa Tresor (25%)

Mixto Moderado: Ethna Aktiv (25%)

RF Corto Plazo: Neuberger (15%)

RF IG Corporativa Europa: Schroder Euro Corporate (10%)

Mixto con algo de oro: MFS Prudent Wealth (10%)

RV Quality: Seilern World Growth (5%)

RV Indexada: Amundi Sp500 ESG (5%)

RV Dividendo: M&G Global Dividend (5%)

Es una cartera 30-60-10 con una volatilidad reducida, una correlacción y una exposición al riesgo de mercado también bastante baja.

Podríamos analizar algunos matices por ejemplo, el fondo indexado de Amundi tiene filtro ESG y aunque no varían mucho las rentabilidades terminamos pagando casi un 0,30% cuando tenemos opciones disponibles para replicar este mismo índice.

En cuanto a los fondos mixtos tenemos dos de los históricos y que si os interesa que los analice en profundidad comentarlo.

Ethna Aktiv y MFS Prudent Wealth son dos de los fondos multiactivos (mixtos flexibles) más famosos de la década pasada.

El primero muy popular por su gestión de la volatilidad y el segundo por las rentabilidades anualizadas de los últimos 10 años cercanas al 6%.

Para hacer una prueba sustituí los dos fondos mixtos por el Trojan Fund y se obtiene resultados similares aunque con una menor volatilidad y correlación

En cuanto a la cartera que contrataría en detrimento de los Unit Linked pero con similar rentabilidad-riesgo.

1- La Française Tresorerie: 30%

2- DWS Floating Rate Notes: 30%

3- Dunas Prudente: 30%

4- DNCA Alpha Bonds 10%

Es una cartera de renta fija a corto plazo que deberíamos esperar que nos de un poco más que el mercado monetario pero con apenas volatilidad.

Si se quisiera añadir algo más de riesgo podríamos pensar en la gama de BL Global 30, o ir subiendo en la escala de riesgo de Dunas, pero dependerá del horizonte de inversión que tenga el padre.