Nuestro vecino de hoy nos comparte el siguiente caso:

Tengo 45 años y estoy casado (en régimen de gananciales) con dos hijos (de 4 y 2 años) y los dos tenemos trabajos estables, aunque con un margen limitado de aumentar nuestros ingresos (dedicados al sector educativo y social).

De deudas tenemos un préstamo hipotecario con capital pendiente de 126.000 € tipo de interés mixto, hasta el 2032 tipo fijo del 1,85% y a partir de esa fecha Euribor +1% o 2% dependiendo de vinculaciones, no tenemos más deudas.

La capacidad de ahorro de la familia estaría entorno a los 10 mil euros al año y el cálculo del colchón de seguridad es de unos 30.000 euros (unos 12 meses de gastos).

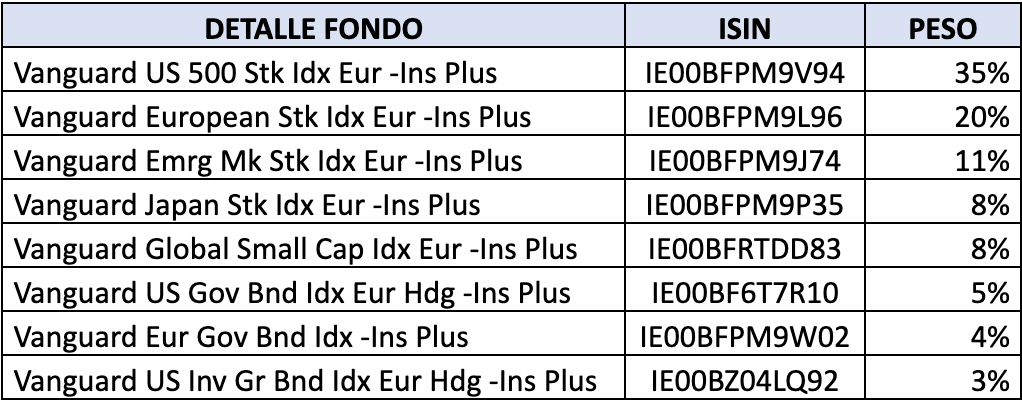

En cuanto a inversiones hago aportaciones mensuales de 200 € a Indexa Capital cartera de riesgo 9/10 (detalle al final del Word) el resto lo tengo principalmente en cuentas remuneradas y en fondos monetarios.

Si descuento del capital disponible el colchón de seguridad, tendría unos 100 mil euros disponibles para invertir, pero por la inseguridad y la situación de inestabilidad actual no doy ningún paso.

En cuanto a necesidades en el medio plazo (7 años), sería la cancelación de la hipoteca cuando llegue a variable (unos 88 mil euros de capital pendiente en el 2032) aunque dependerá del tipo de interés en ese momento y la pertinencia de descapitalizarme o seguir invertido.

Al largo plazo (>15 años) estarían los posibles gastos educativos de mis hijos y la etapa de jubilación (>20 años).

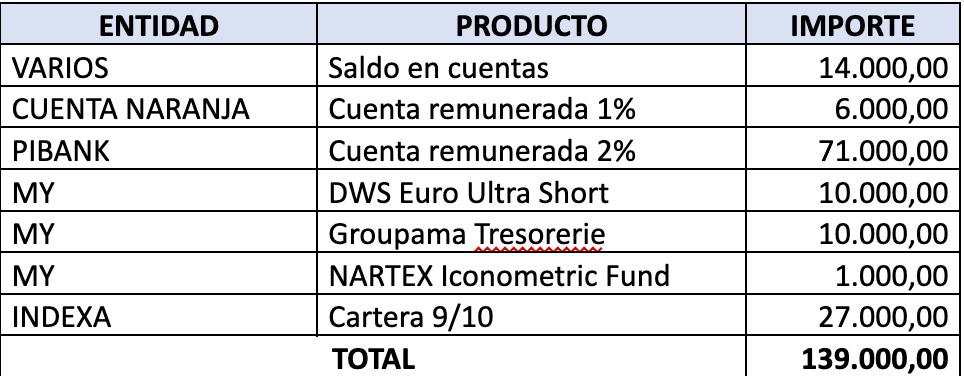

Este es el detalle de mi situación actual:

El detalle de los fondos que componen la cartera de Indexa Capital

Análisis y opinión

En este tipo de casos tenemos que separar dos componentes: Capacidad de asumir Riesgos y la Tolerancia para asumirlos.

En cuanto a la capacidad estamos en una situación favorable:

Trabajos estables

Capacidad de ahorro superior al coste de la hipoteca

Ahorro suficiente para liquidar buena parte de la hipoteca en algún caso extremo.

En cuanto a la tolerancia al riesgo

En cualquiera de los objetivos financieros estamos hablando de medio-largo plazo

Solo con la capacidad de ahorro ya cubriría el primero de los objetivos que sería la cancelación de la hipoteca sin contar con el resto del patrimonio que tiene.

En cuanto a la edad no es un problema tampoco ya que los objetivos no son a corto plazo ni estamos buscando intentar jubilarnos en los próximos 10 ni vivir solo de las rentas del patrimonio

La parte más débil de todas es los conocimientos, la confianza y convicción que tiene en la inversión o los productos invertidos.

Es el único factor que nos obliga a pesar de todo lo anterior a ser más conservadores de lo que el perfil indica.

En estos casos lo ideal sería ir construyendo una escalera de carteras según riesgo-horizonte y crear mecanismos de protección para que sea más llevadera la inversión.

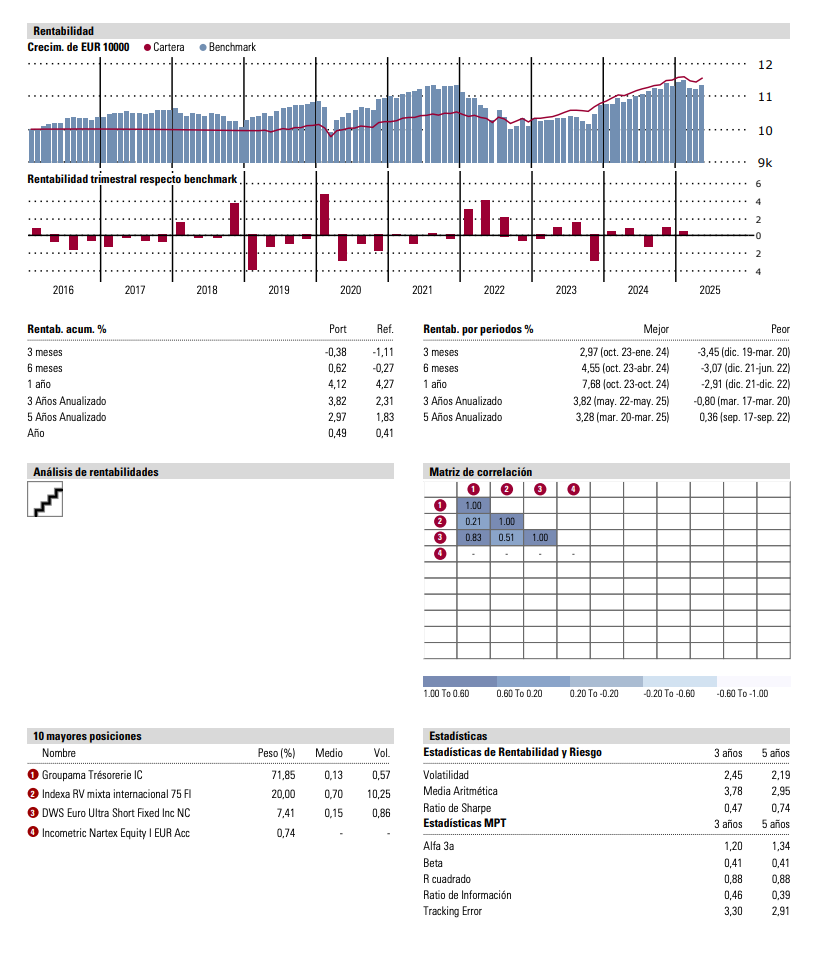

Análisis de la Cartera Actual

Liquidez: 14.000 (9%)

Activos monetarios: 97.000€ (70%)

Con una expectativa de rentabilidad del 1,5-2% (1500-2000€ por año) y un riesgo muy bajo y en todo caso muy inferior a la capacidad de ahorro.

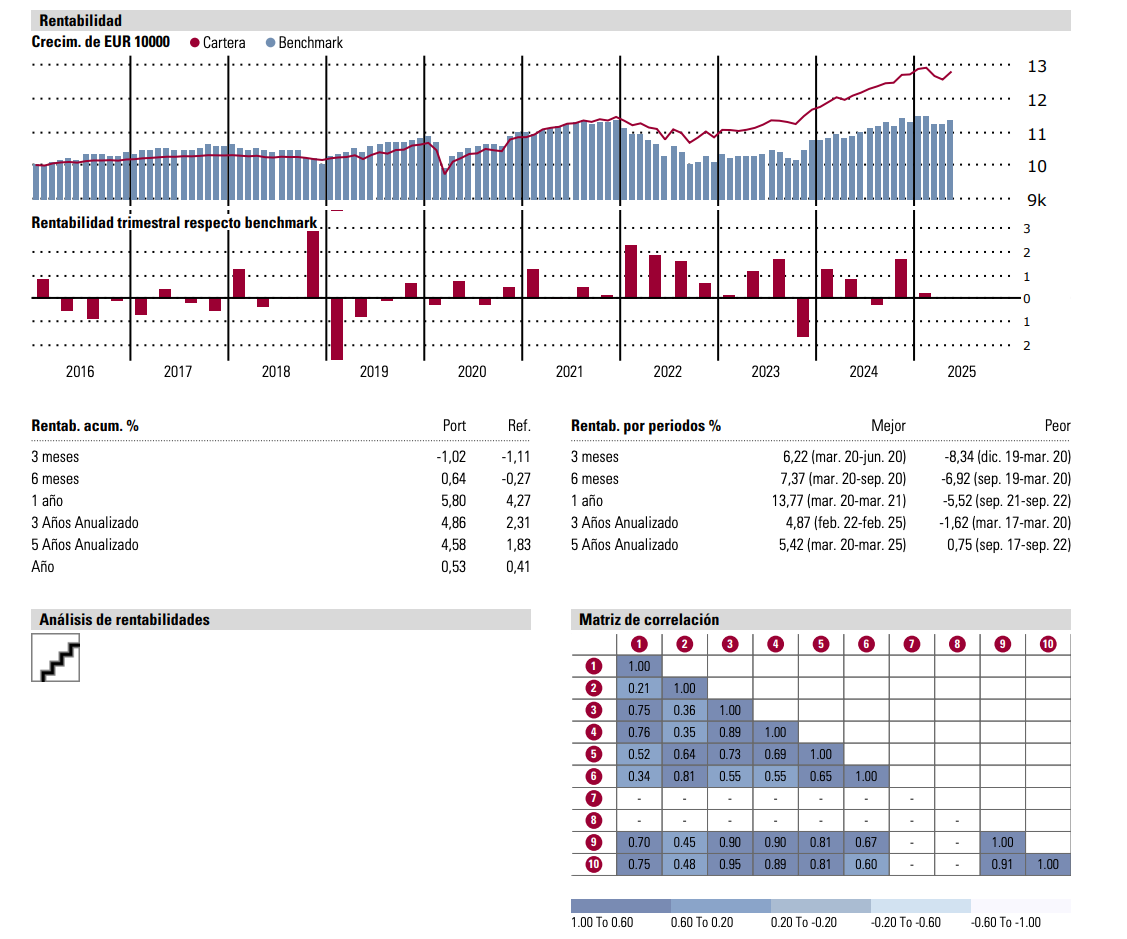

Cartera diversificada de Renta Variable: 28.000€(21%)

Una expectativa de rentabilidad del 6-7% y un riesgo de caídas entre el 15-20%.

A día de hoy las aportaciones de 200€ cubrirían cerca del 50% de las potenciales caídas.

Cartera Propuesta

Liquidez: 10.000€ (4 meses de gastos)

Imagino que no está invertida porque es de dónde gastan cada mes, etc.

Activos monetarios y cuentas remuneradas: 20.000€

Aquí el principal problema es que no sé cuánto va a mantener Pibank esas condiciones.

En todo caso ya sea con Pibank o con Trade Republic el objetivo sería tener aquí el resto del fondo de emergencia.

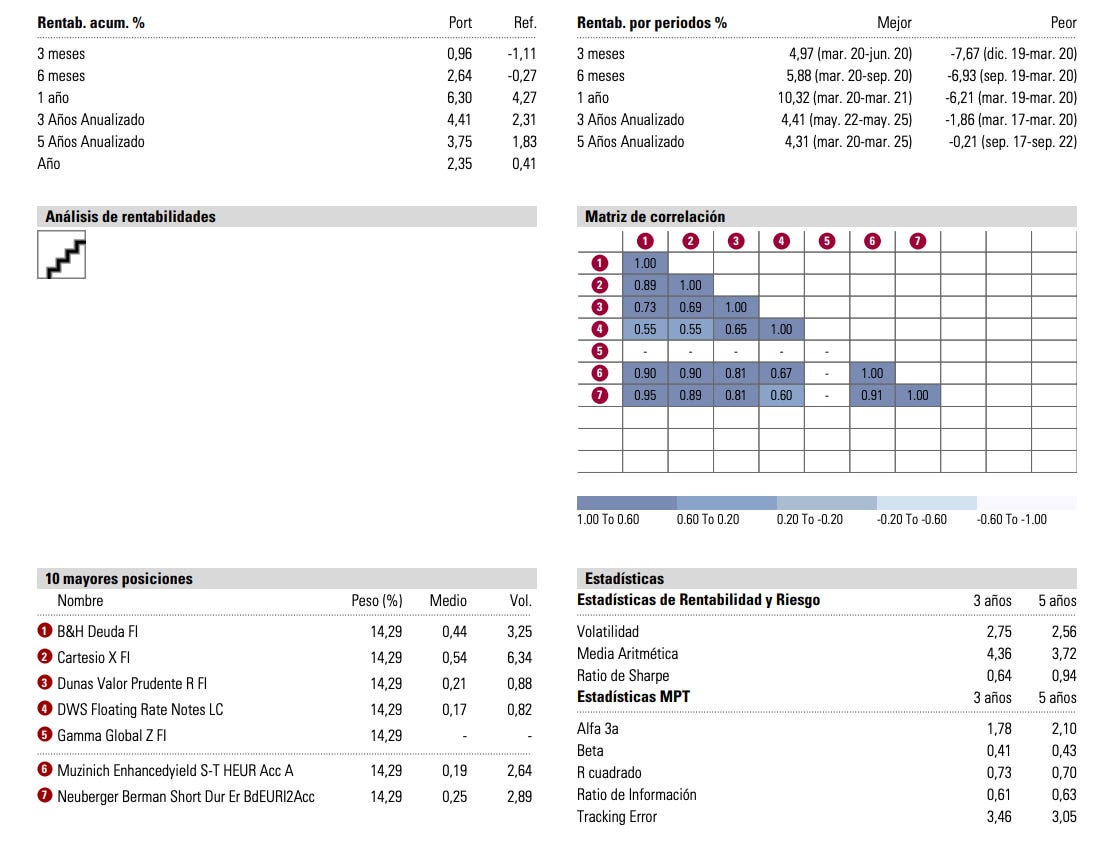

Activos de muy baja volatilidad: 70.000€

Sería el bloque principal de la cartera con productos descorrelacionados y con una volatilidad inferior al 2% y una máxima caída cercana al 6% (6% de 70.000€= 4200€ con lo que sería inferior a tu capacidad de ahorro.

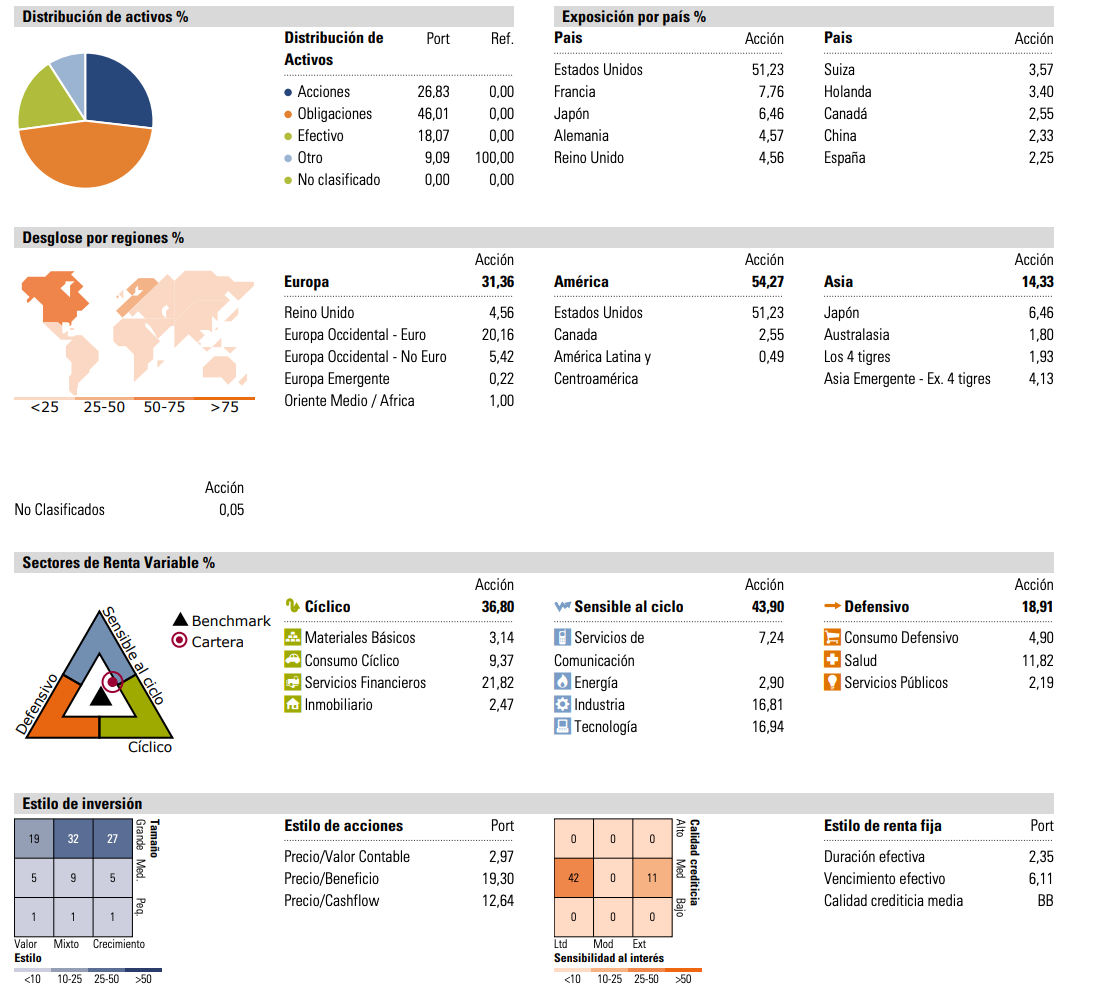

10.000€: Dunas Valor Prudente

10.000€: DWS Floating Rates Notes

10.000€: Neuberger Berman Short Duration Euro Bond Fund Class

10.000€: Muzinich Enhancedyield Short-Term Fund Hedged Euro Accumulation

10.000€: B&H Deuda

10.000€: Gamma Global

10.000€: Cartesio X

El número de fondos se podría reducir, lo que siempre debemos revisar con cuáles nos quedamos y por ejemplo no hacerlo solo con aquellos productos que tienen un universo de inversión muy similar.

Activos a largo plazo: 40.000€

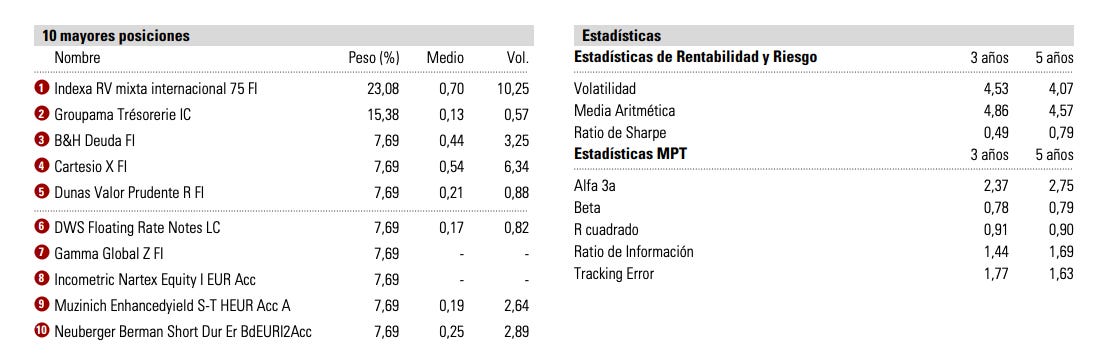

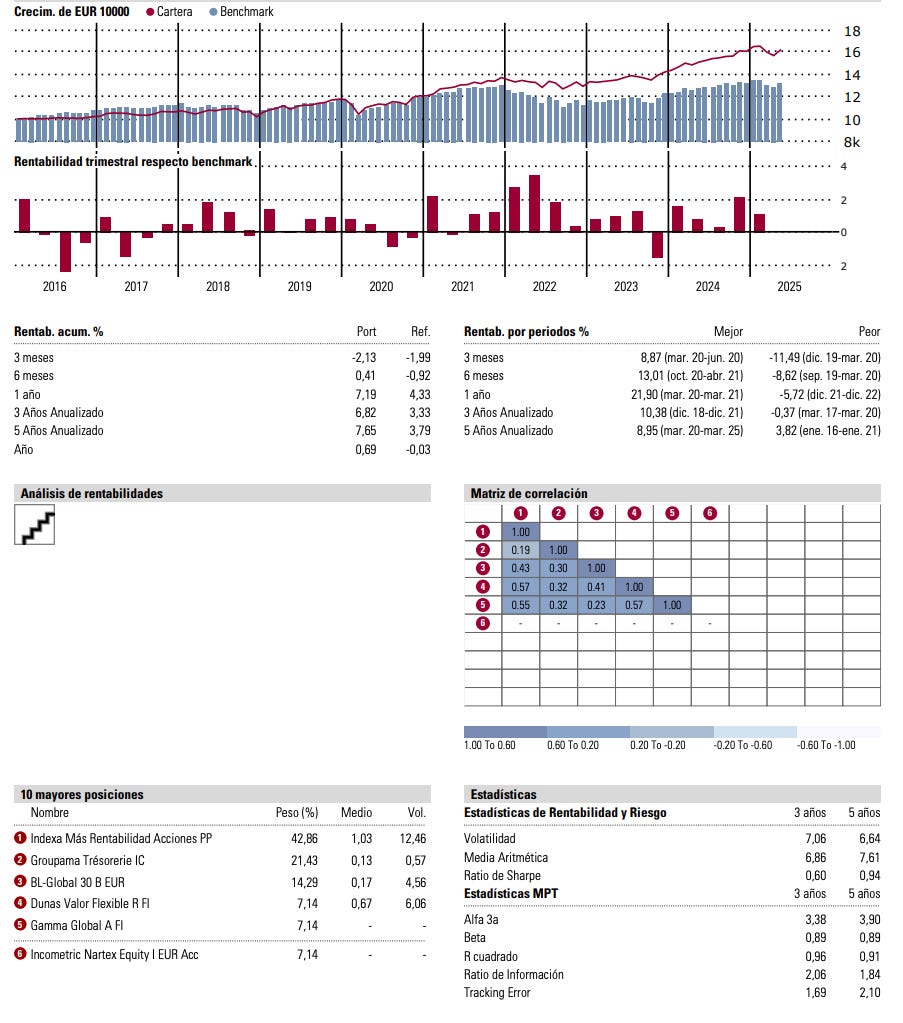

Indexa Capital: 30.000€

Nartex Capital: 10.000€

A medida que vayas avanzando más en confianza con la cartera puedes ir reduciendo peso en el bloque defensivo y de baja volatilidad y pasando más a la de activos a largo plazo.

Nos quedaría actualmente una cartera con una volatilidad muy baja pero también con caídas muy bajas cercanas al 5-6%.

Los productos en la cartera de baja volatilidad están ordenados por volatilidad, por tanto una forma de aumentar el perfil de riesgo de la cartera podría ser además de la anterior subir de peso a los últimos en detrimento de los primeros o utilizar gamas más arriesgadas.

Por ejemplo

Dunas Valor Flexible por Dunas Valor Prudente

Fvs Bond Opportunities por el Muzinich

B&H Renta Fija en vez de B&H Deuda

BL Global 50 vs Cartesio X

Pero eso ya dependerá de cómo se vaya sintiendo nuestro vecino

Al fina se trata de que esté tranquilo con la evolución de su patrimonio y que solo se centre en ahorrar.

En cuanto a las aportaciones periódicas

La estrategia de aportaciones sería en mi opinión:

300€ Indexa

300€ Nartex

El resto lo aportaría a los dos fondos conservadores que más hayan caído. Sino ha habido caídas lo aportaría todo a la cartera a largo plazo.

En caso de que hubiesen caídas de más del 20% utilizaríamos los productos de renta fija que hayan caído menos y luego repondríamos su peso poco a poco con las aportaciones periódicas..

Cartera Alternativa (Mayor Riesgo)

30.000€ Groupama Tresorerie

10.000€ Gamma Global

10.000€ Dunas Valor Flexible

20.000€ BL Global 30

10.000€ Nartex (o cualquier otro producto Quality Growth)

60.000€ Indexa Capital

Expectativa de rentabilidad-6-7%, volatilidad similar 6-7 máxima caída esperada 7-9%. Introducimos algo de oro en cartera y complementamos mejor la oferta de Indexa.

Pibank en octubre baja la rentabilidad de la cuenta remunerada hasta el 1.51%.

Gracias por la publicación. Nos sirve para aprender