El maquillaje del tiempo

Salud Financiera #267

Aprende con los Cursos de ETFs y Fondos de Inversión

Ya disponible el Libro “De Cero a Inversor en Fondos”

Dicen que el tiempo lo cura todo y para la mayoría de fondos de inversión parece que esta frase se ha hecho realidad.

Ha llegado el momento que llevaban esperando hace cinco años.

Para sus gráficas, sus ratios y sus folletos, la caída de diciembre de 2019 a marzo de 2020 no existió.

Y lo mejor, para el equipo de marketing, no es solo poder esconder la caída sino mostrar unos datos que muestran rentabilidades extraordinarias.

Te cuento, como no caer, en una de las variantes más utilizadas del sesgo de selección: el muestreo de conveniencia.

El sesgo de selección y los fondos

Sabéis lo crítico que soy con los folletos o material publicitario de fondos que utilizan backtest para mostrar la solidez de una estrategia.

En la mayoría de estos casos, la elección de las fechas del estudio no es aleatoria sino que esconde una marcada intencionalidad.

Fijaros como si hago un backtest de los últimos 15 años, estaría excluyendo la gran crisis financiera y si tomo 20 dejaría fuera a la burbuja.com.

Otro de los trucos es tomar datos de final de mes y cuando veo la gráfica todas las caídas intrasemanales quedan suavizadas.

Lo mismo sucede con aquel inversor que solo toma como referencia los datos de rentabilidad anual de un fondo u ETF. El número de la rentabilidad en un año puede ocultar lo que ha sucedido en el medio y hacer que nos parezca mucho más seguro un fondo de lo que realmente es.

Por ejemplo, si analizamos un fondo de inversión y vemos que su máxima caída en un año es de un -3% podríamos extrapolar y pensar que es poco volátil y conservador.

Sin embargo, el fondo puede haber pasado por varias montañas rusas, las cuáles te harían replantearte muchas veces si ese producto era para ti.

Todo el mundo va a largo plazo, hasta que se come un -10%-15% en una inversión que pensaba que era conservadora. Todo el mundo habla de que va a largo plazo, pero pocos son valientes y aportan en esas caídas o asumen que la volatilidad es algo inherente a la inversión.

Es más fácil buscar otra inversión, que lo haya hecho bien y a otra cosa mariposa.

Pero, ¿Es problema del inversor caer en estos sesgos o el sistema está en su contra?

Screeners y el corto plazo

Sabéis que la información cuesta dinero.

En el caso de los fondos de inversión, existen muy pocas fuentes de consulta fiables para datos cuantitativos. Casi todas las webs compran los datos a Morningstar y muestran en abierto solo lo esencial.

Esto hace que el mayor periodo temporal que veamos sea de 3-5 años en dichas métricas.

Un punto importante es que cuando veas estos cálculos, tengas en cuenta que se realizan de fecha a fecha.

Por tanto, el impacto de un gran movimiento de mercado en un mes, distorsiona bastante la calidad de las métricas de un fondo y te puede llevar a una imagen distorsionada de la realidad.

Veamos un ejemplo.

Si entro a la ficha de este fondo y veo esa gráfica y la rentabilidad pocas dudas tendría de darle mi dinero.

Como soy un desconfiado iría a mirar sus rentabilidades anuales desde lanzamiento

Una caída del 10% me parece asumible y más viendo las rentabilidades positivas en los años buenos.

Voy a mirar los ratios y veo una volatilidad alta, pero con una rentabilidad anualizada de casi el 30%, un alpha de 7,95 y una máxima caída del 24%, se le perdona cualquier cosa.

¿Es tan espectacular todo como parece?

Si amplió la gráfica, ya veo que el índice de referencia ha estado la mayor parte del tiempo por encima del fondo y si me pongo exquisito con las fechas, podría decir “el fondo no bate al índice”.

Pero es que si reviso los datos de los valores liquidativos, veo que desde máximos de 128€ por participación en junio de 2018, llega a caer hasta 62€

Una máxima caída superior al 50% que ha desaparecido de todas las estadísticas.

¿Y entonces?

Lo que te quiero mostrar es que según el sesgo que quieras confirmar vas a tener datos que lo corroboren.

Nuestro deber es mirar un poco más allá hasta hacernos una idea.

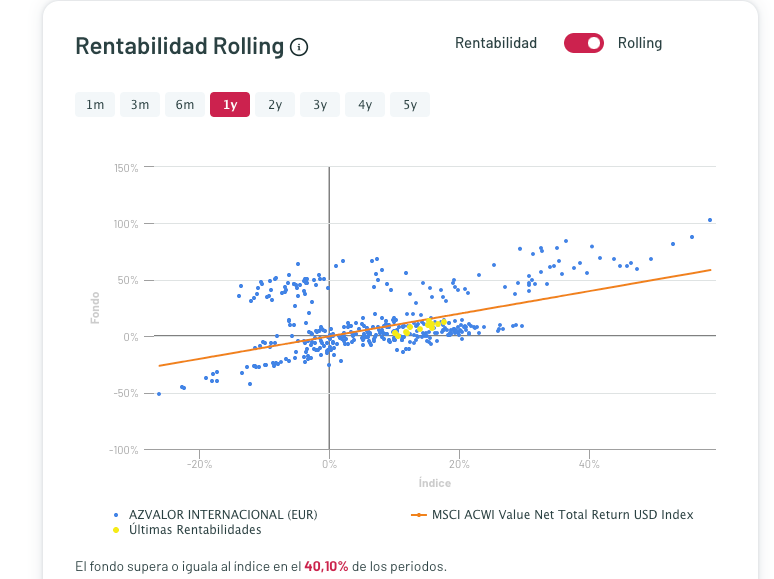

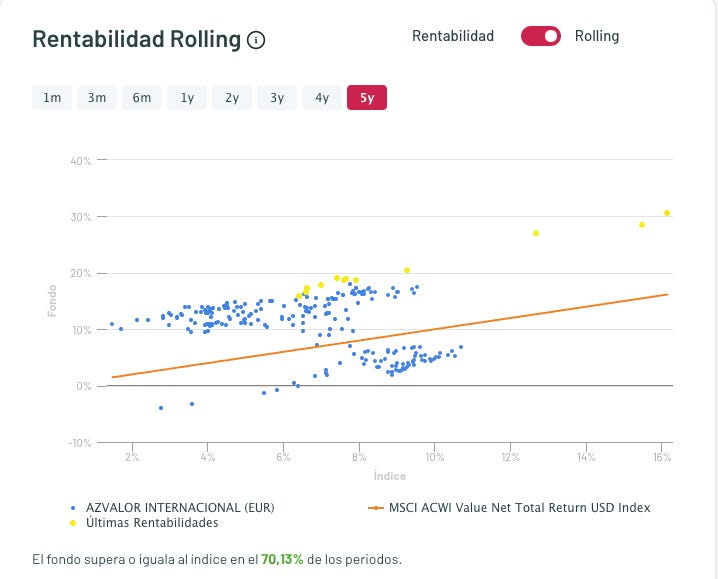

Por ejemplo, utilizando la herramienta de ratios rolling de IronIA podemos ver como el fondo en la mayoría de momentos analizados de rentabilidades a un año, no está por encima de su índice.

Pero esa misma gráfica nos muestra algo interesante. Cuando está por debajo, no se separa mucho, pero los períodos de rentabilidades positivas son muy buenas.

Esto ya nos dice que estamos ante un fondo que necesitaremos mucha convicción para esperar los períodos en que las mismas ocurran.

El premio para los que esperan generalmente suele aparecer en el largo plazo en este tipo de estrategias.

Como moraleja me gustaría que te quedarás con varias ideas

Los ratios y rentabilidades nos cuentan solo una parte de la historia de un fondo y se ven influenciadas por la fecha de análisis

Los fondos suelen lanzarse luego de épocas de fuertes caídas por lo que no extrapoles que su comportamiento pasado será equivalente al futuro y busca productos que ya hayan atravesado alguna época de malos resultados para el estilo de inversión o clase de activos del mismo.

espectacular analisis, muy didactivo e instructivo, gracias!!