¿Cómo funciona el Morningstar Portfolio Risk Score (MPRS)?

Salud Financiera #335

La nueva actualización de la web de Morningstar lleva a muchos de cabeza y me parece bien.

Una de las cosas que más incidí en el libro “De Cero a Inversor en Fondos” (por cierto ya lleva casi 400 ejemplares vendidos) es que los inversores usamos muchas herramientas, pero desconocemos como funcionan y cómo interpretar los datos que se nos muestran.

Esto lleva a que saquemos conclusiones erróneas, hagamos comparativas sesgadas o nos traguemos el marketing de algunas gestoras que saben usar el desconocimiento de su cliente para hacerle creer cosas que no son.

Una de las preguntas que me ha hecho llegar un oyente del podcast va relacionado con el Morningstar Portfolio Risk Score

En concreto la pregunta dice así

En Morningstar en la parte de riesgo le ponen 37/100 siendo un fondo de ultra corto plazo mientras que Gamma Global le ponen un 17/100 siendo las duraciones algo mas largas y bonos de peor calidad crediticia.

O el B&H Deuda un 8/100 teniendo duración también algo más larga (todo esto en el MPRS).

¿A qué se debe cuando el Ostrum siempre se ha comportado de forma muy tranquila?

Para poder responderle veamos un poco de teoría

¿Qué es el Morningstar Portfolio Risk Score (MPRS)?

Es una herramienta de medición del riesgo de una cartera de inversión que cuantifica el nivel de riesgo que tiene en comparación con el mercado.

Se expresa como un número único, lo que facilita comparar y clasificar carteras según su perfil de riesgo.

¿Cómo se calcula?

Se analiza cada activo dentro de la cartera (acciones, bonos, fondos, ETFs, etc.).

Se evalúan los riesgos sistemáticos (es decir, los relacionados con los movimientos generales del mercado).

Se usa una técnica llamada análisis de factores (como los factores de Fama-French) para ver cómo responde cada activo a diferentes condiciones de mercado.

Luego se estima cuánto podría caer o subir esa cartera en condiciones normales de mercado (no extremas).

Este análisis se convierte en una puntuación:

Un número que normalmente oscila entre 0 y 100, aunque en teoría no hay un máximo fijo e incluso he visto fondos

¿Cómo se interpreta?

MPRS bajo (por ejemplo, 10-20): Cartera muy conservadora, menos sensible a los movimientos del mercado. Ideal para perfiles muy conservadores.

MPRS medio (por ejemplo, 40-60): Riesgo moderado, típico de carteras balanceadas entre acciones y bonos.

MPRS alto (por ejemplo, 80+): Cartera muy expuesta a la volatilidad del mercado. Común en perfiles agresivos.

Este indicador no mide rentabilidad esperada, solo riesgo relativo al mercado.

La principal utilidad que tiene esta herramienta según Morningstar es que permite a cualquier inversor comprobar si su fondo o producto incluido por un tercero encaja en el perfil de riesgo.

Asesores financieros: Pueden usarlo para ver si la cartera de un cliente coincide con su perfil de riesgo.

Inversores: Pueden comparar carteras fácilmente y entender su exposición al riesgo sin tener que interpretar métricas complicadas como la desviación estándar o beta.

Regulación: Ayuda a cumplir con requerimientos de adecuación (por ejemplo, que un inversor conservador no tenga una cartera de riesgo alto).

Tradicionalmente en la web de Morningstar se utilizaban datos muy enfocados al pasado y con muy poco valor predictivo según el entorno donde hubiese navegado el inversor.

El MPRS es más amplio y personalizado, aplicable a cualquier cartera combinada de activos, no solo a fondos individuales.

Puedes mirarlo como una prueba de estrés de la cartera ante escenarios que quizás el producto no haya atravesado.

Imagina dos carteras:

Cartera A: 80% acciones tecnológicas, 20% bonos corporativos → MPRS = 85

Cartera B: 20% acciones globales, 80% bonos del Tesoro → MPRS = 25

Aunque ambas podrían haber tenido buenos rendimientos, la Cartera A tiene más riesgo de mercado, y por tanto, un MPRS mucho más alto.

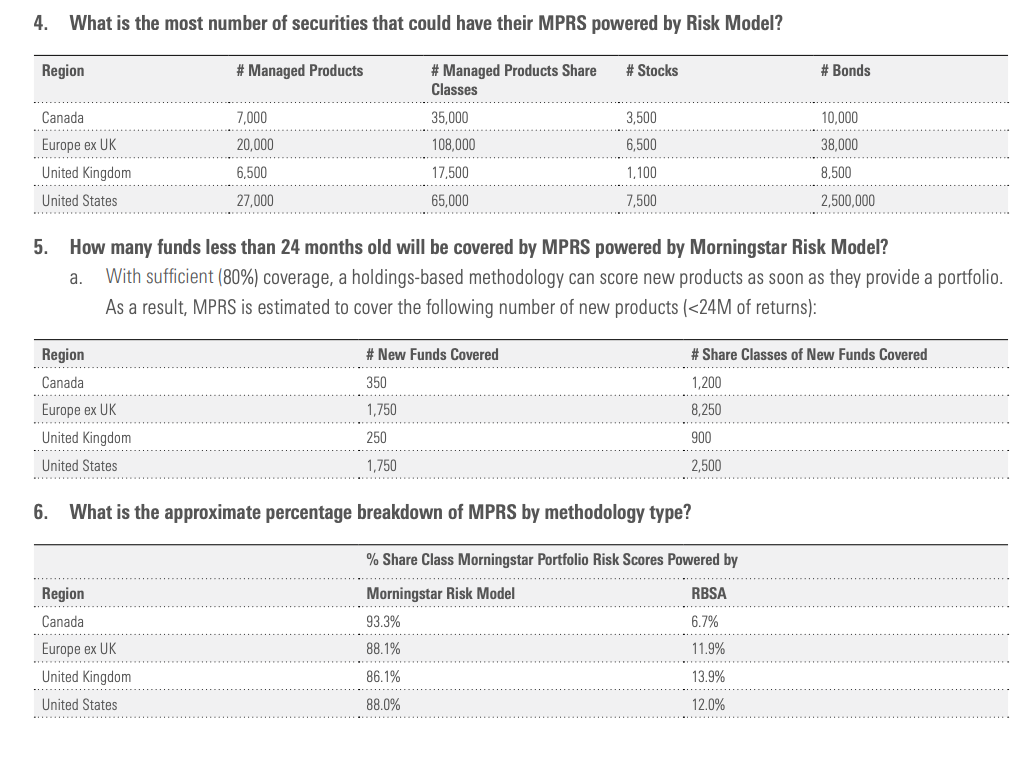

Supuestos y principales limitaciones de la herramienta

El Morningstar Portfolio Risk Score (MPRS) tiene ciertos límites y supuestos especialmente en relación al historial de datos y la cobertura de activos.

Para analizar cómo los activos responden a distintos factores de riesgo del mercado.

Se requiere historial de retornos mensual para cada fondo, acción o activo subyacente.

El periodo estándar de análisis es de 36 meses (3 años) de datos de precios o retornos, aunque Morningstar puede trabajar con menos en ciertos casos.

Si un activo no tiene al menos entre 12 y 36 meses de datos históricos fiables, su análisis será limitado o no podrá incluirse directamente.

Si un activo no está cubierto o no tiene suficientes datos, Morningstar hace lo siguiente:

Busca sustitutos: Puede mapear el activo a un índice de referencia similar, o un fondo comparable.

Usa proxies (activos similares): Por ejemplo, si tienes un ETF poco conocido de renta variable emergente, puede usar uno más conocido de características similares.

Asigna riesgo nulo si no hay información útil: Si no se puede determinar ni el tipo de activo ni encontrar un proxy, se puede asignar un peso "neutro" que no contribuye al riesgo de la cartera. Esto puede distorsionar el MPRS final.

Esto implica que el resultado puede subestimar el riesgo real si hay activos sin datos adecuados.

Entonces ¿Cómo puede ser que Gamma y B&H Deuda sean de “menor riesgo” que un fondo de renta fija ultracorto plazo como el Ostrum?

La respuesta pasa por ver las carteras que se están analizando.

Por ejemplo el Ostrum los activos tienen menos de 3 años y por tanto la simulación puede tener fallos.

Lo mismo pasa con el B&H Deuda que desde hace unos años es solo una carcasa que invierte en su totalidad en la versión luxemburguesa.

En cuanto a Gamma imagino que algunos bonos de los que tiene en cartera no entren dentro del abanico de los analizados y se centre en la liquidez (letras del Tesoro de España) y en la poca presencia de Renta Variable.

Por tanto intentaría no tomar como tablas de la ley este nuevo indicador y lo utilizaría para comparar fondos de igual categoría y vocación inversora porque sino podemos llevarnos a pensar que productos tienen el mismo riesgo cuando no es así.

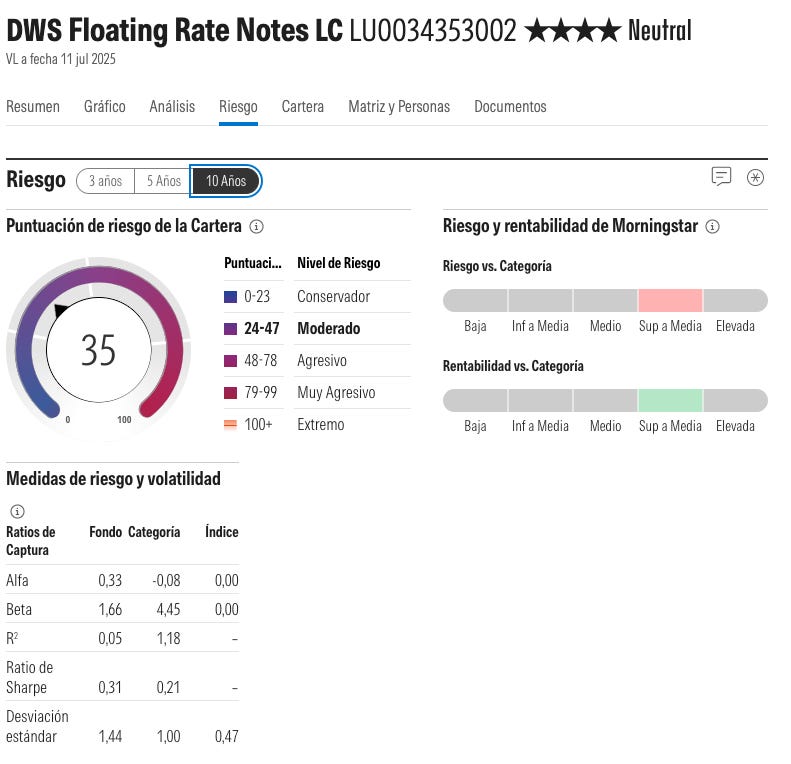

Por ejemplo mirar este caso

Dunas Valor Flexible

DWS Floating Rates Notes

La caída máxima del segundo ha sido del 0,59% frente a casi 5% del primero.

Por cierto en Morningstar en el nuevo buscador se puede filtrar por fondos según su riesgo vs categoría (la barra de colores de la derecha)

El riesgo Morningstar es una evaluación de las variaciones en los rendimientos mensuales de una inversión en comparación con inversiones similares. Cuanto mayor sea la variación, mayor será la puntuación de riesgo.

Así por ejemplo si quieres seleccionar fondos de RV Emergente con un riesgo inferior a su categoría te hace el siguiente listado

Recuerda que si me escribes a preguntas.saludfinanciera@gmail.com cada mes puedo dar acceso al curso a 10 personas con un descuento del 20% (ahorro de la comisión de Hotmart)

Buenas tardes Luis Ángel. No llevo mucho tiempo en esto pero este tipo de datos no me dan nada de confianza.

He aprendido en tus episodios que es mejor analizar otros aspectos del fondo para hacerse una composición de lugar más amplia a la hora de entrar en un activo.

Este tipo de datos me parece más marketing visual que análisis riguroso, no sé, no me convence.

¿Tienes previsto un capítulo con un análisis de la nueva plataforma así como alternativas para suplir al Xray? Creo que vendría muy bien.

Muchas gracias por compartir tu tiempo y enhorabuena por el proyecto

"Todo modelo de scoring encierra un sesgo: lo inquietante es que la mayoría ni siquiera sabe cuál."

El MPRS sintetiza complejidad en un rango simple, pero su opacidad metodológica es un recordatorio de que cada decisión descansa sobre supuestos invisibles.

¿Hasta qué punto entendemos qué estamos comprando cuando confiamos en un score?