¿Qué son los Spreads en Renta Fija?

Salud Financiera #212

Aprende con los Cursos de ETFs y Fondos de Inversión

Un lector de la newsletter me pedía que explicase el concepto de spreads en Renta Fija pues no lo acababa de entender.

Cómo el objetivo de estos artículos es que aprendamos todos y no os quedéis con dudas, voy a dedicar este artículo a responder su pregunta. Aprovecho para animaros a dejar las vuestras en los comentarios de los artículos y así intento que estos artículos cubran las dudas que tenéis.

Vayamos a la materia.

¿Qué Tipos de Spreads existen en Bolsa?

La palabra spreads es muy utilizada en todo el mundo financiero. También conocido como horquilla o diferencial puede tener un significado u otro.

Spread de un activo negociado: hace referencia a la diferencia en un libro de órdenes entre el mejor precio de compra y el mejor precio de venta.

Spread de un bróker: aunque es lo mismo que la definición anterior, se utiliza para hablar en brokers de derivados del coste implícito de la diferencia de precios de compra y de venta.

Es la comisión que se embolsa el broker al ser el creador de mercado y darte contrapartida en todas tus compras y ventas.

Muchos descubren en estos brókers de CFDs que nada más que abren la posición ya están perdiendo mucho dinero y culpan a su mala suerte, cuando en realidad lo que están es sufriendo una comisión encubierta muy alta y ya sabéis que mientras más coste más difícil es alcanzar la rentabilidad positiva.

El tamaño de ese spread depende de la liquidez del activo, la fiabilidad y seriedad del broker y de los proveedores de liquidez contratados.

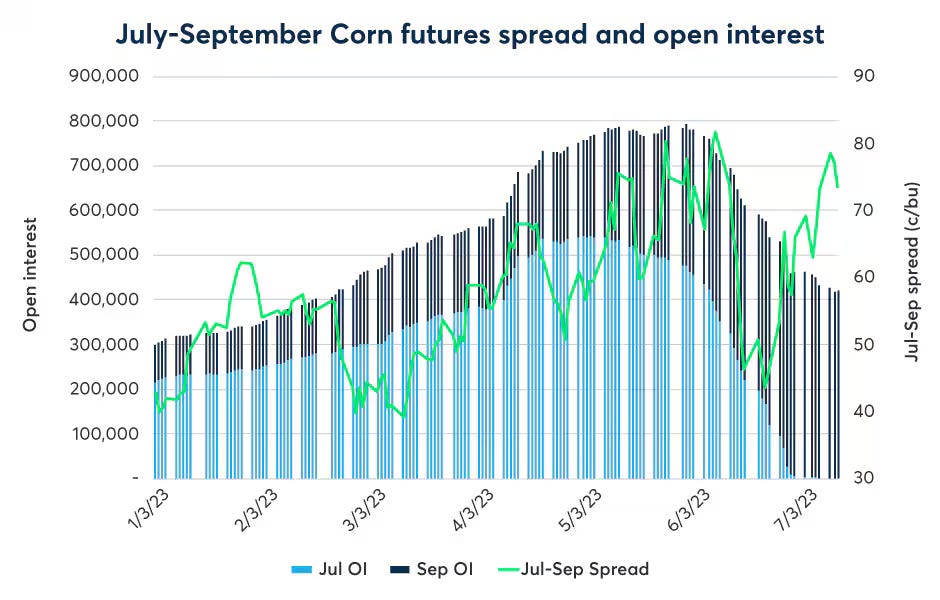

Spreads en materias primas: es una estrategia de inversión que implica tomar dos posiciones simultáneamente en contratos de futuros relacionados, generalmente comprando uno y vendiendo otro, con el objetivo de beneficiarse de la diferencia en precios entre ellos.

Spreads de calendario (calendar spreads):

Implica operar contratos de futuros sobre la misma materia prima pero con fechas de vencimiento diferentes.

Comprar un contrato de futuros de maíz que vence en mayo y vender otro que vence en diciembre. Estos spreads suelen aprovechar estacionalidades, cambios en la oferta y la demanda o costos de almacenamiento.

Spreads entre mercados (intercommodity spreads):

Consiste en operar futuros de dos materias primas diferentes pero relacionadas.

Ejemplo: Comprar futuros de crudo Brent y vender futuros de crudo WTI.

Se basa en la relación histórica de precios entre los dos productos y cómo se espera que cambie.

Ahora veamos en el ámbito de la renta fija que se entiende por spreads.

Tipos de Spreads en Renta Fija

En el mercado de los bonos y sobre todo los analistas usan este término en innumerables ocasiones y para referirse a distintos tipos de diferenciales.

En líneas generales va a representar la diferencia actual o histórica entre las rentabilidades de dos bonos.

Spread de crédito (credit spread):

Es la diferencia en el rendimiento entre un bono corporativo (o cualquier deuda con riesgo de crédito) y un bono soberano o libre de riesgo de similar vencimiento. Representa la prima que los inversores exigen por asumir el riesgo de impago del emisor

Ejemplo: Si un bono del Tesoro de EE. UU. a 10 años rinde el 4% y un bono corporativo a 10 años rinde el 6%, el spread de crédito es del 2% o 200 puntos básicos.

Spread soberano (sovereign spread):

Es la diferencia entre el rendimiento de un bono emitido por un gobierno en comparación con un bono de referencia de un país considerado libre de riesgo (como los bonos del Tesoro de EE. UU. o los Bunds alemanes).

Ejemplo: Si los bonos soberanos de Brasil rinden un 8% y el Tesoro de EE. UU. rinde un 4%, el spread soberano es del 4% o 400 bps.

Recordáis cuando en 2012 la prima de riesgo abría todos los telediarios y copaba todas las portadas. Se referían a la diferencia entre lo que pagaba Alemania por financiarse vs lo que pagaba España para un bono a 10 años.

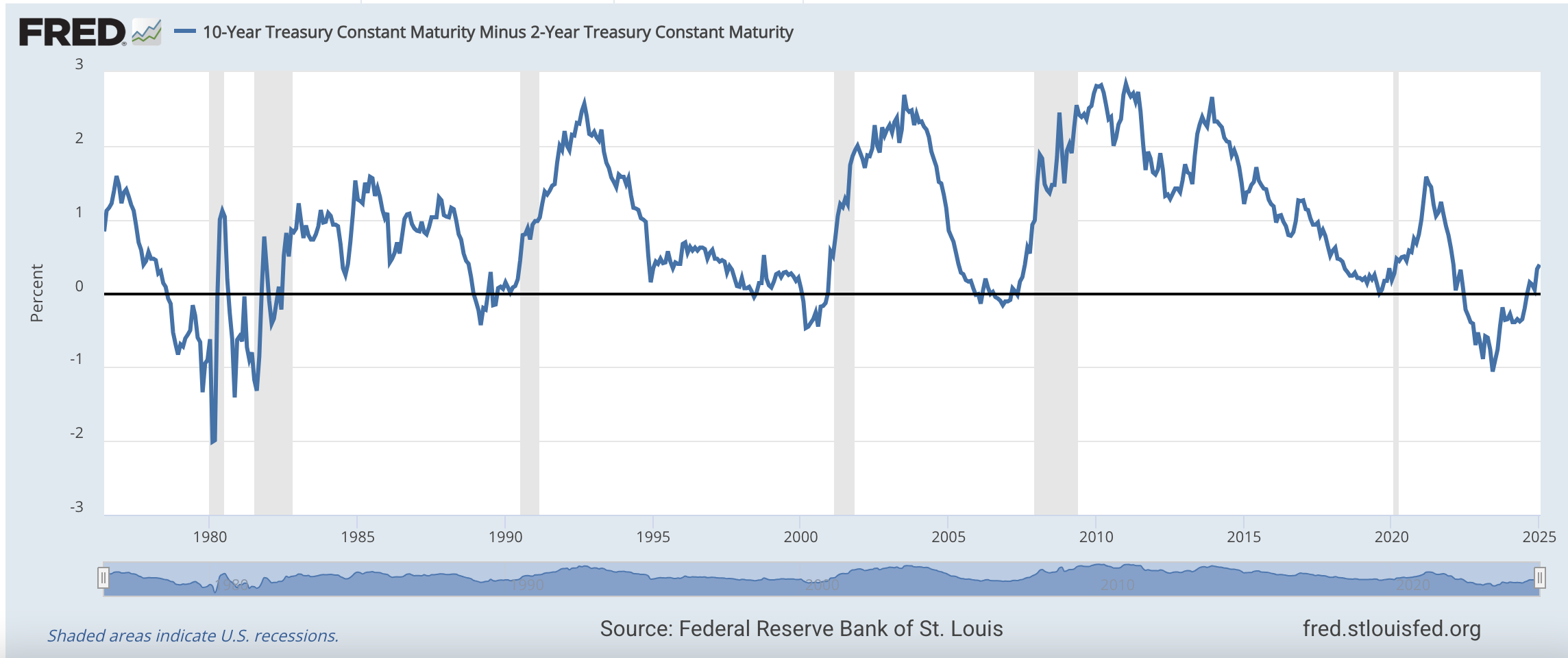

Spread entre tipos de bonos (yield curve spread):

Mide la diferencia en rendimientos entre bonos de diferentes vencimientos dentro del mismo emisor o clase de riesgo.

Ejemplo: La diferencia entre el rendimiento de un bono a 2 años y otro a 10 años del mismo gobierno.

La lógica nos indicaría que un bono a más largo plazo de un mismo emisor debería darnos un interés más alto (venderse a un precio más bajo) que uno a corto plazo. Curiosamente en los últimos 40 años hemos tenido varios momentos donde el spread ha sido negativo (curva invertida)

Spread entre mercados:

Compara el rendimiento entre bonos de diferentes sectores, industrias o mercados.

Ejemplo: La diferencia entre los bonos corporativos de grado de inversión y los bonos de alto rendimiento (high-yield).

La deuda high yield tiene históricamente mayores tasas de impago y por tanto debería pagarse una prima frente a un bono similar de investment grade. Cuando se dice que el high yield está barato se refiere a que el spread es muy bajo comparado con la media histórica.

Los spreads no tienen valor predictivo pero para aquellos que nos gusta tener presente el concepto de reversión a la media puede indicarnos la sobrevaloración o infravaloración de un bono de renta fija o de una tipología de bonos.

Espero que esta pequeña píldora te haya ayudado y entiendas mejor este concepto.