¿Por qué no me gustan las carteras indexadas de MyInvestor?

Salud Financiera #269

Aprende con los Cursos de ETFs y Fondos de Inversión

Ya disponible el Libro “De Cero a Inversor en Fondos”

Aunque no tenemos cifras exactas de cuántos inversores y cuánto patrimonio tienen las carteras indexadas de MyInvestor, no tengo dudas de que son el segundo roboadvisor más grande de España (sin contar los de Caixabank).

Sin embargo, para mí gusto son las carteras indexadas junto con las de Openbank cuyo asset allocation y selección de productos más dudas me generan.

Sé que puede ser una reflexión un poco polémica, pero permíteme en las siguientes líneas contarte la historia de este roboadvisor y mis argumentos.

La historia del roboadvisor de MyInvestor

Pocos lo recuerdan pero MyInvestor nació en 2017 como un roboadvisor. Nada de neobanco, ni de supermercado de fondos.

Ofrecían cinco carteras y afirmaban que nadie tenía un mejor trackrecord (querrían decir backtest) en la industria.

Curiosamente era tan bueno el backtest, que el producto fue un fracaso y tres años después lanzarían nuevamente el roboadvisor como una novedad.

Eran el gestor automatizado más barato de España y así lo reflejaban las comparativas del momento, pero en los foros alguien llamó la atención sobre algo curioso.

El asset allocation de las carteras eran casi idénticos a los de Indexa Capital y solo cambiaban los productos con los que se replicaban utilizando a Amundi e iShares en vez de Vanguard.

No he podido recuperar las carteras iniciales, pero recuerdo la polémica e incluso deje un comentario en un hilo que fue premonitorio.

Para aquel entonces MyInvestor no contaba con un equipo de especialistas en inversión, sino que tenían un selector de fondos, que pocos días después se marcharía a Santalucía.

En 2021 incorporaron a Ignasi Viladesau, proveniente de Blackrock y unas semanas después anunciaron un cambio en la asignación de activos de la cartera.

Desde esa fecha no tengo registrado ningún cambio adicional en las carteras, ni tampoco el reforzamiento del equipo de inversión, más allá de la compra de Finanbest.

Buena parte del equipo de inversión de Finanbest abandonó el barco, así que tampoco podemos decir que el equipo de MyInvestor se haya reforzado.

Digamos que el cambio no fue a mucho mejor, ya que estas fueron las rentabilidades de las carteras en 2022 ordenadas de “menor a mayor riesgo”.

Rentabilidad Cartera Clásica (2022): -17,5%

Rentabilidad total anualizada desde lanzamiento en 2020: 0,09%

Rentabilidad Cartera Pop (2022): -16,70%

Rentabilidad total anualizada desde lanzamiento en 2020: 3,5%

Rentabilidad Cartera Indie (2022): -15,60%

Rentabilidad total anualizada desde lanzamiento en 2020: 7,71%

Rentabilidad Cartera Rock (2022): -15,50%

Rentabilidad total anualizada desde lanzamiento en 2020: 10,05%

Rentabilidad Cartera Heavy Metal (2022): -12,40%

Rentabilidad total anualizada desde lanzamiento en 2020: 14,81%

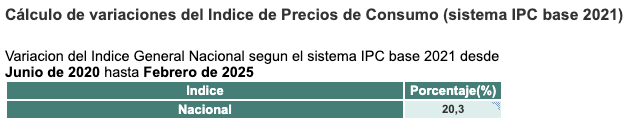

Como dato adicional para radicalizarte la inflación en España desde el lanzamiento de estas carteras ha sido del 20,3%

Y si ya quieres pedir explicaciones te comparto la rentabilidad de productos similares a cada uno de los perfiles de riesgo

El MSCI World en euros ha tenido una rentabilidad en el período superior al 77% (Equiparable a la Heavy Metal)

El fondo Vanguard LifeStrategy 80% Equity (GB00B4PQW151) ha tenido una rentabilidad del 42% (Equiparable a la cartera Rock)

El fondo Dimensional World Allocation 60/40 Fund EUR Accumulation ha tenido una rentabilidad del 30% (Equiparable a la cartera Indie)

La Cartera Naranja 40/60 de ING con una comisión del 1% anual ha tenido una rentabilidad total del 9% (equiparable a la cartera Pop)

Un fondo conservador como el Dunas Valor Equilibrado (similar asset allocation) ha tenido una rentabilidad del 20%.

Imagino que estés buscando una explicación racional a este desaguisado.

Veamos el análisis de una cartera en particular y las diferencias con carteras similares para ver los posibles explicaciones.

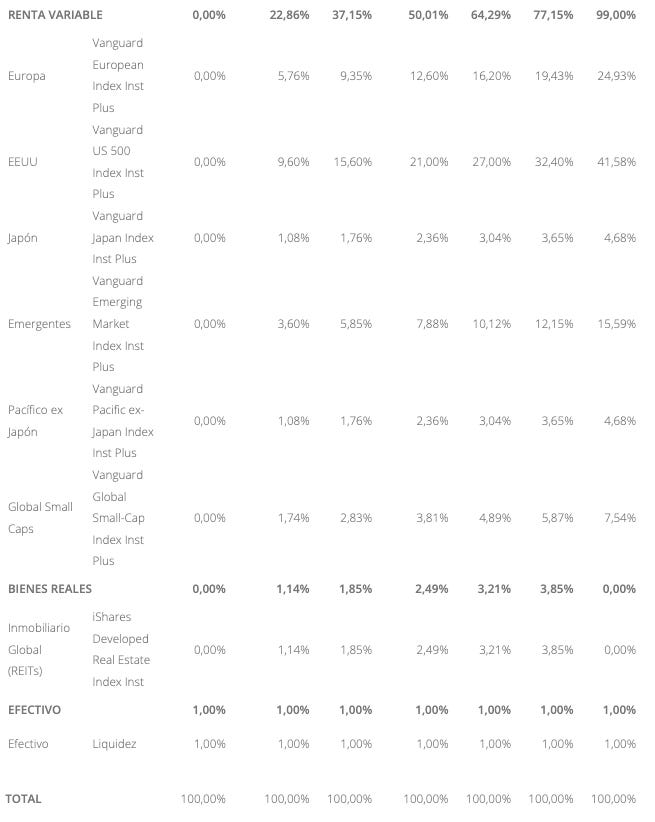

Análisis de la cartera Indie de MyInvestor

Esta es la composición de la cartera Indie

Aquí te comparto su X-Ray

Cosas que me llaman la atención

La sobreponderación de Japón con un casi 13% de la cartera de RV.

La alta duración efectiva de la cartera de renta fija y por tanto su sensibilidad a los movimientos de tipos.

La calidad crediticia media de la cartera es inferior a carteras similares de otros roboadvisors al incluir los bonos emergentes.

¿Por qué tener un filtro ESG en un índice de bonos corporativos y no aplicar el mismo criterio en las acciones?

¿Acaso la deuda es más ESG que la compañía que la emite?

¿Por qué no tener bonos ligados a la inflación u bonos de gobiernos europeos de menor plazo?

¿Por qué cubrir la renta fija de algunos bonos y no la divisa en bonos emergentes?

Imagino que tendrán su explicación pero lamentablemente mi búsqueda de este tipo de información sobre la selección de activos y proceso de composición de cartera no la encontré entre los materiales de marketing y podcast a Ignasi como ideólogo de las carteras.

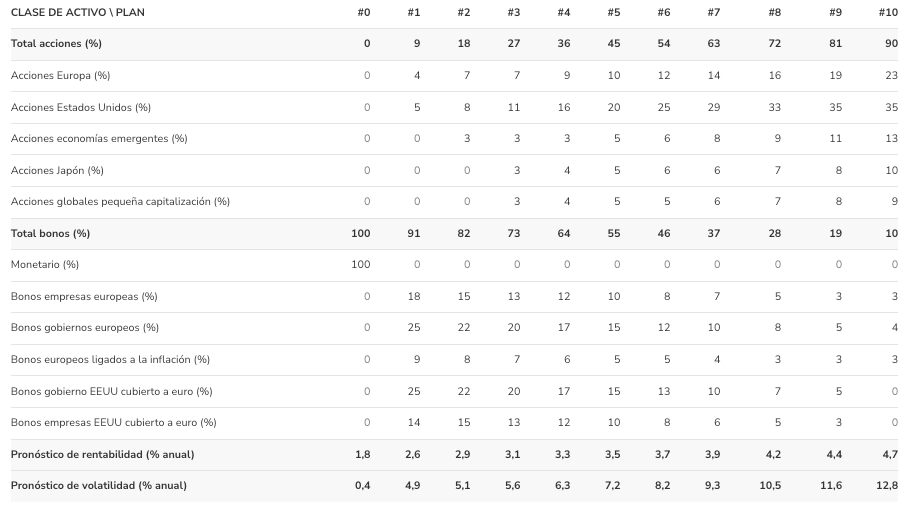

Te comparto las asignaciones de activos de carteras similares para que puedas ver las diferencias.

Cartera 60/40 Indexa (#6-#7)

Cartera 60/40 Finizens (Equilibrada)

Cartera 60/40 Vanguard Lifestrategy

En fin muchas dudas y pocas respuestas.

Como moraleja te diría que no todas las carteras indexadas per se son buenas o mejores que cualquier otro producto.

Olvídate del nombre de los productos o de su asignación de RV y RF y analiza en profundidad la asignación de activos específica que existe por debajo y sus riesgos.

Por muy automatizado que esté el proceso las carteras las crean personas como tú y cómo yo y el proceso de toma de decisiones también debemos entenderlo.

Imagino que este artículo no incluye un código Amigo y tampoco espero que nuestro querido neobanco (que ha hecho cosas muy bien) vaya a patrocinar Salud Financiera.

Otra puerta que se cierra pero espero que ser sincero, abra otras más importantes.

PD: si lees este backtest entenderás porque soy tan reacio a su utilización:

Gracias por estos análisis tan exhaustivos, profesionales y sobretodo honestos. Pocos se atreven a ser críticos con estos productos tan populares

Mi caso particular; mi primera inversión fue con indexa y la rentabilidad acumulada que llevo es buena, de momento lo tengo como mi parte indexa de mi cartera. El resto lo empleo en RF y RV...gracias Luis Ángel