Análisis de los fondos de True Value

Salud Financiera #285

Esta entrega de la newsletter es posible gracias al apoyo de Indexa Capital

Invierte de forma diversificada en fondos indexados con un año sin comisión de gestión para los primeros 15.000€

Pensaba que luego de 284 artículos en el blog/newsletter había escrito alguna vez sobre mi opinión de True Value, pero no.

Lo había hecho en los podcast 76 y 273 pero nunca en este formato.

Será un artículo largo, pero espero que os sirva de algo.

Disclaimer

Cuando entré en Rankia, me tocaba moderar los webinars de trimestrales de esta entidad. True Value no pagaba nada, pero era el webinar con mayor interés de la comunidad.

Luego conocí en algún evento y premios a Alejandro que gracias a esa relación venía sin cobrarnos nada.

La última vez que tuve relación fue en 2024 cuando comencé a emprender e intenté llegar a un acuerdo para que los cursos de ETFs y de fondos estuvieran en la academia del Arte de Invertir o algún acuerdo similar.

Fui partícipe del fondo en 2018, pero luego de un año y medio salí cuando me di cuenta de que estaba comprando el fondo solo por mi relación y que la volatilidad en los partícipes y patrimonio era algo con lo que no estaba cómodo.

Historia de True Value

Si no has leído nada nunca sobre True Value, quédate con la idea de que un blogger apasionado del value investing se cruzo con un asesor patrimonial que le convenció de crear un fondo.

El primer fondo True Value, se creo en Alphaplus, pero luego se trasladó a Renta 4. Durante 3 años y principalmente por los foreros de Rankia se fue popularizando.

Pero el gran salto lo tiene en 2017 donde captó más de 100 millones y se convirtió en uno de los fondos de autor con más partícipes de España. Buena parte del éxito de captación fue la popularidad del canal de Youtube de Alejandro Estebaranz y la red de oficinas de Renta 4.

En sus 7 primeros años tuvo una rentabilidad del 160% y decidieron lanzar su propia gestora True Value Investment en 2019.

En 2020 lanza su segundo fondo True Value Small Caps, que en pocos meses captó cerca de 100 millones.

Ese mismo año lanzaron con otra entidad True Capital un fondo centrado en grandes compañías y con unas comisiones muy bajas.

El último producto se lanzaría en 2021: True Value Compounders.

En 2022 con cerca de 300 millones y 20.000 partícipes vendieron el 50% de la gestora al Grupo Inveready. 3 años después han intercambiado sus acciones restantes por tener participaciones en el grupo.

Esta última noticia no ha sentado nada bien, pero creo que es una lectura errada o al menos no es lo que más me preocupa en relación a estos fondos.

¿Tienen Skin in the Game los gestores?

El manido skin in the game a veces trae confusión.

Algunos piensan que si su gestor invierte en el fondo le dolerán igual las pérdidas que a uno mismo. La diferencia es que tu pierdes y el solo gana menos (ya que las comisiones si o si las cobra)

Es cierto que es mejor que tu gestor se juegue su dinero en el fondo y no sea como los gestores de entidades bancarias que cobran miles de euros pero nunca los invertirían en sus productos.

Pero….

¿Le cambia la vida a tu gestor no tener unos resultados por encima de la media del mercado?

La respuesta clara es No.

Veamos un ejemplo con este caso.

True Value desde 2015 tiene un patrimonio suficiente como para generar ingresos a los gestores por encima de la media de los partícipes.

Desde la creación de la gestora los beneficios repartidos en forma de dividendos han sido los siguientes

2019: 31.000€

2020: 1.000.000€

2021: 2.800.000€

2022: 726.000€

2023: 640.000€

El gasto en salarios de la gestora han rondado por año entre los 200K y 300K

En el momento de la venta de la gestora con esos beneficios aplica el múltiplo que quieras y podrás estimar el importe aproximado.

La actividad de formación y el canal de Youtube según un dato que encontré en las bases de datos de empresas estaría generando cerca de 4 millones en ingresos.

Seguramente la cifra invertida en los fondos por parte del equipo gestor sea de varios millones, pero nunca les va a doler tanto el underperformance como al partícipe que tiene allí sus 10.000€.

Pero esto se lo tienes que aplicar a todos los fondos.

¿Por qué vender la gestora?

Las causas reales solo la sabrán ellos, más allá de las que se expongan en las notas de prensa para quedar bien.

La realidad es que esos fondos son de autor y aunque el dueño sea Inveready no existe True Value sin ellos. Así que eso no me preocupa.

Desde que vendieron el único cambio que he visto fue la creación de dos fondos de renta fija pero que no gestionan ellos y poco más.

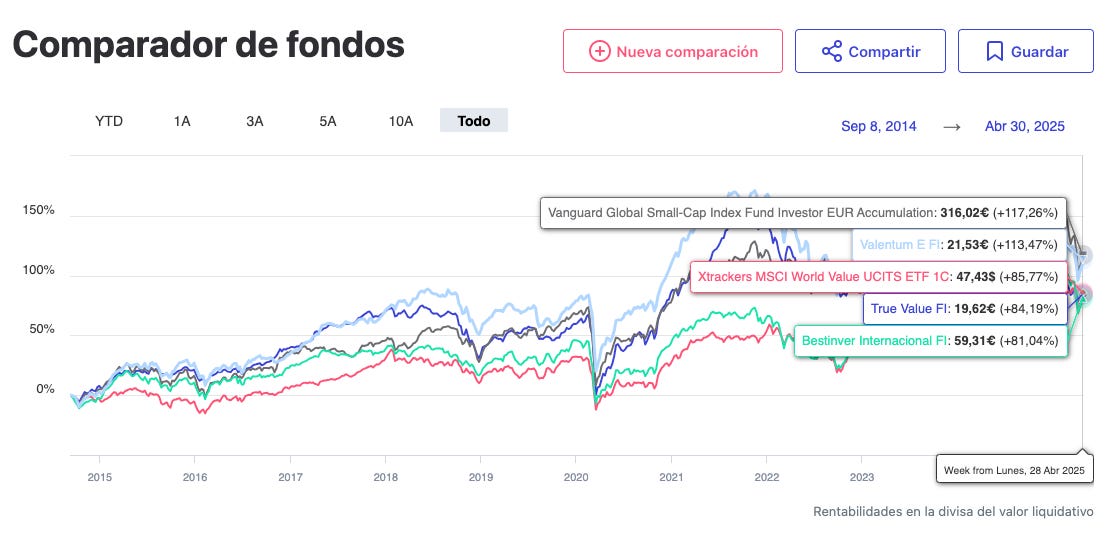

¿Qué pasa con los fondos de True Value?

Si nos centramos en el fondo vanguardia de la casa, creo que lo primero es poner algunos datos sobre la mesa

Una rentabilidad del 6% está lejos del doble dígito prometido, pero tampoco es una desgracia como para lapidarlo.

Si lo comparamos con otros productos similares, vemos que no ha sido el mejor pero tampoco el peor. Por ejemplo no veo el mismo hate en redes a Bestinver Internacional, uno de los fondos con más pedigrí de la industria value española.

Es cierto que los últimos tres años han sido especialmente malos comparados con la trayectoria anterior y comparado con la clase de activos y compañías en las que invierte el fondo.

¿Qué puede haber cambiado?

Períodos malos tienen todos los gestores. Nadie es tan bueno como cuando sale primero en un ranking, ni tan malo cuando queda el último.

Pero tenemos que mirar cuáles son las causas de esos undeperformance y entender si han existido errores de inversión, pérdidas permanentes de capital y compararlo con otros productos similares.

Uno de los datos que me han llamado la atención de estos últimos 3 años es la falta de consistencia.

Además he visto un cambio muy grande en la cartera y el modo de construirla. En la web de la CNMV puedes consultar cada año el informe anual de la cartera.

Mirar la diferencia entre la cartera de 2017 y la de 2024.

2017

2024

De tener carteras de más de 60-70 acciones con muy pocas acciones por encima del 5%, hemos pasado a una cartera con 35 acciones y que el top 10 de la cartera pesa más de un 60%.

Esa concentración en tan pocas empresas para mi gusto es una apuesta muy arriesgada. Además algunas de esas acciones llevan una caída interesante por lo que en caso de revaloración incumplirían el máximo peso y por tanto tendrían que vender quizás en el momento de dicha subida.

¿Por qué se han concentrado tanto las carteras?

Tengo una teoría.

La disminución de partícipes y patrimonio está siendo tan importante que el fondo tiene que vender parte de sus inversiones para cumplir con los retiros. Esto lo han hecho vendiendo más de las posiciones con menos peso para no ser vendedor forzado en medio de las caídas de alguna de las acciones importantes de la cartera.

Substack no tiene editor de tablas pero os paso una foto de la evolución del patrimonio, partícipes y valor liquidativo del fondo.

En pocos meses de 2025 han salido casi 10 millones del fondo y cerca de 800 partícipes.

¿Y el resto de fondos?

Una de las cosas que menos sentido tiene si quieres invertir con True Value es tener más de uno de sus productos porque la correlación y las carteras son muy similares da igual la estrategia.

Hice una prueba de crear una cartera con el 25% en cada uno de esos fondos y mirar la foto que nos queda.

Conclusión

Motivos para criticar la gestión de True Value puede haber varios:

¿Por qué han dejado de hacer cartas trimestrales? ¿Por qué han disminuido la información al partícipe?

¿Por qué se han concentrado tanto las carteras?

¿Por qué los fondos son tan similares?

¿Es tan siendo vendedores forzados? ¿Tienen algún plan para frenar la sangría de patrimonio?

Criticarlo por el dinero que tiene o sus negocios es desviar el foco de quizás lo que más debería preocupar a un partícipe.

Aprende con los Cursos de ETFs y Fondos de Inversión

Más de 60 horas de formación a tu ritmo y para siempre

El tema de True Value me da pie para lanzar una reflexión que oí el otro día a, creo, José Ruiz de Alda: No puedes tener convicción en 50 empresas. La diversificación está muy bien como defensa del inversor pero para cumplir con los parámetros de los fondos "se nos meten" empresas que... bueno. (Esta reflexión me ha marcado, la verdad)

Retomando con el hilo de True Value, es comprensible que si la convicción está en pocas empresas, éstas estén por doquier, rellenándose los fondos con otras además (esas que se han vendido al llegar las vacas flacas); eso no quita que, a lo mejor, no son necesarios tantos fondos y que con uno o dos ya esté bien.

Luis Ángel: me temo que volveré a la carga con la falta de convicción por estas cartas.

Buenas noches Luis Ángel, ¿puedes ser que el gestor se está cansando de la gestión de carteras y ha aprovechado la oportunidad para salirse? Como tú bien dices, no creo que se haya olvidado de gestionar carteras pero el estrés es un mal compañero.... gracias