FDV #25: That's all Folks

Salud Financiera #256

Aprende con los Cursos de ETFs y Fondos de Inversión

Nuestro vecino de hoy nos comparte el siguiente caso:

39 años, casado y con dos hijos de 4 y 8 años.

Autónomo

Tiene creado un fondo de emergencia para los gastos familiares de aproximadamente 30.000€ y también para su empresa de 6 meses de gastos corrientes.

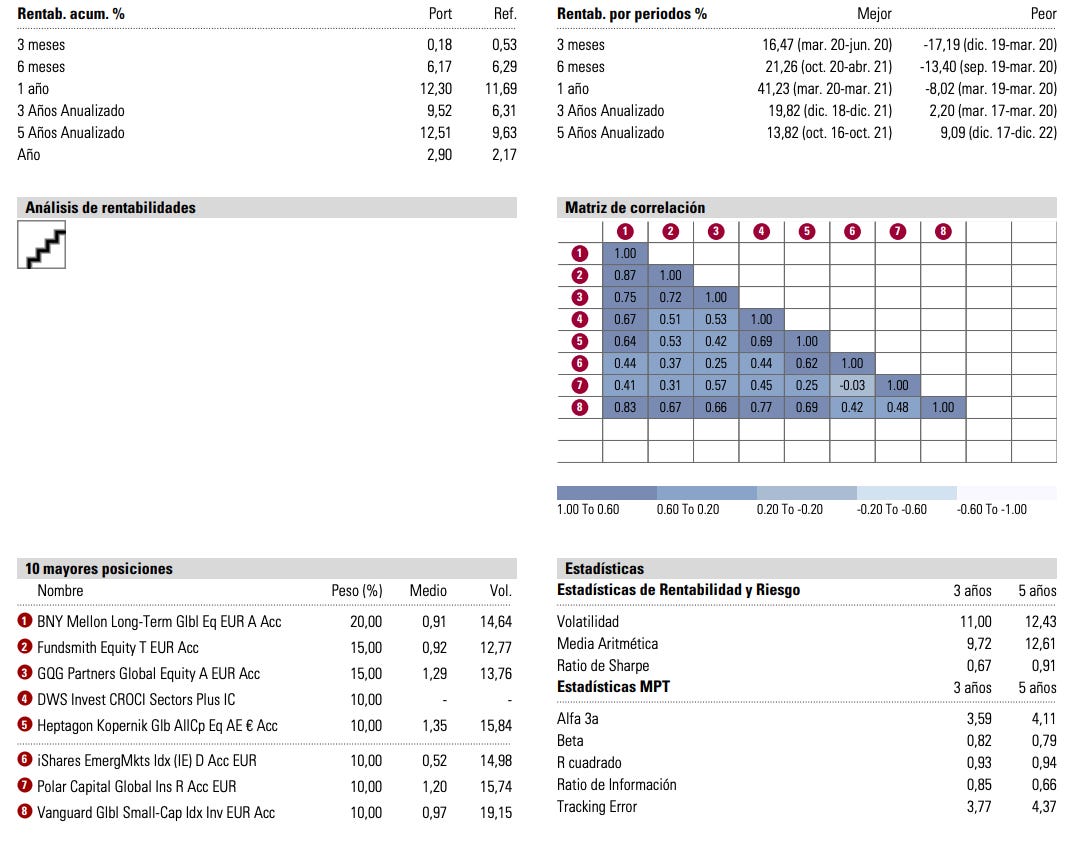

Su cartera de inversión incluye los siguientes fondos y el total invertido es de 20.000€

20% Polar Capital Global Insurance Fund I Acc: IE00B52VLZ70

20% Fundsmith Equity Fund T EUR Acc: LU0690375182

20% GQG Partners Global Equity Fund: IE00BH481053

20% BNY Mellon Long-Term Global Equity Fund EUR A Acc: IE00B29M2H10

10% Vanguard Global Small-Cap Index Fund Investor EUR Acc: IE00B42W3S00

10% iShares Emerging Markets Index Fund: IE00BYWYCC39

Adicionalmente aporta 50€ al mes a un fondo indexado al MSCI World para sus hijos.

Su ahorro periódico es de 480€ al mes

Me traslada las siguientes dos cuestiones:

1- ¿Qué valoración tengo de su cartera para un horizonte temporal de largo plazo?

2- ¿Ante las caídas actuales de marzo de 2025 es un buen momento para realizar una aportación extraordinaria?

Análisis de la cartera de inversión

Sabéis que escucho muchísimos podcast y casi todo lo interesante que se habla de fondos por twitter, Youtube y demás redes sociales. Mi primera impresión de la cartera sin adentrarme un poco en el caso es que estaba formada por los “fondos estrella” con los que difícilmente quedes mal si le cuentas a alguien tu cartera.

Ahora bien, debemos adentrarnos un poco más en que aporta cada producto y si la configuración actual de la cartera es adecuada para su perfil inversor.

Estamos ante una cartera 100% Renta Variable que para un horizonte temporal tan amplio siempre es una buena opción.

En cuanto a la tolerancia al riesgo, tanto el fondo de emergencia como la capacidad de ahorro periódico nos dan pistas de que ante escenarios adversos tiene una capacidad de mitigar el impacto con aportaciones extraordinarias.

Cuando hablamos de renta variable, lo hacemos de una categoría tan amplia que a veces nos cuesta entender la heterogeneidad de la misma.

No es lo mismo una small cap de India que Nestlé o Novo Nordisk. Su rendimiento será variable y ambas pueden tener caídas bursátiles, pero la solidez del modelo de negocio, trayectoria y acceso a fuentes de financiación son muy distintas.

La renta variable que tiene esta cartera está distribuida de la siguiente forma.

60% Renta Variable Global de Alta Capitalización

10% Renta Variable Global de Pequeña Capitalización

20% Renta Variable Sectorial

10% Renta Variable Emergente

Os recomiendo siempre cuando utilicéis la herramienta X-Ray, que no os centréis solo en las métricas agregadas de la cartera sino que analicéis que distribución tiene cada fondo y las diferencias entre los mismos.

*Esto lo puedes hacer navegando en las distintas opciones antes de generar el PDF, siempre que utilices el enlace anterior y no las herramientas de excel que alguna vez también te he compartido.

Por ejemplo en este caso si solo tuviésemos los tres fondos de RV Global, la cartera tendría sectorialmente un peso elevado en Salud y Servicios de Comunicación y una ligera infraponderación en compañías industriales y tecnología frente al índice de referencia.

En este punto si la visión del vecino es que el sector financiero puede hacerlo mejor, añadir un fondo especializado tendría todo el sentido.

Para mi gusto darle un 20% sería excesivo para beneficiarnos de la aportación de ese sector y más siendo uno tan cíclico y expuesto a la evolución de los tipos de interés.

Una vez llegados al punto de que ya tenemos clara la ponderación, deberíamos mirar dentro de la categoría de RV Finanzas si hay algún fondo que nos guste o si queremos darle el peso vía ETFs o Fondos indexados.

En este caso ha seleccionado un fondo especializado en el sector asegurador y no seré yo quien os diga que se ha equivocado de fondo porque ha elegido uno de los mejores trackrecords dentro de su categoría.

¿Small Caps y Emergentes?

Todos sabemos que tanto el MSCI World como estos tres fondos escogidos están centrado en compañías de gran capitalización por lo que si quisiéramos darle profundidad y asumir un poco más de volatilidad a cambio de una expectativa mayor de rentabilidad y descorrelación esas clases de activos tendrían encaje.

¿Podríamos añadir algo?

Con el 10% que le hemos quitado de peso extra al sector financiero lo añadiría a un fondo sectorial que me aporte algo distinto a lo que ya tengo en cartera.

Por ejemplo el DWS CROCI Sector Plus ahora mismo solo tiene exposición a Energía, Consumo Defensivo e Utilities. Adicionalmente nos daría más peso en Europa frente a lo que muestra la cartera y el solapamiento de acciones sería muy bajo

Incluso si quisiéramos rebajar el peso en Estados Unidos y limitar también la asignación en dos fondos que tienen el universo de inversión más limitado (por el tamaño de los mismos como GQG y Fundsmtih) añadiría el Heptagon Kopernik quedándonos la cartera con la siguiente distribución.

¿Es buen momento para aportaciones extraordinarias?

Lo mejor para responder estas preguntas es que tengas preestablecidos umbrales, así no tienes que estar preocupándote de mirar todos los días o que te entre la duda según la miniatura de Youtube del agorero de turno o del analista especializado en ser Nostradamus de lo que paso ayer.

Pensar que este vecino en un año aportará más del 25% del tamaño de su cartera con el ahorro periódico, por tanto no es cualquier aportación la que está haciendo cada mes y os diría que incluso en los próximos años aumentará seguramente más su patrimonio por el ahorro periódico que por sus rentabilidades.

Pero vayamos al quid de la cuestión. Los datos de X-Ray no nos mostraban ninguna señal que nos marcase la necesidad de una aportación extraordinaria.

Sin embargo el truco está en que los mismos siempre están referenciados al día final del mes anterior.

Si actualizamos la foto estas serían las caídas de los fondos en los últimos 3 meses:

BNY Mellon Long Term: -11%

Polar Capital Global Insurance: -4,4%

Fundsmith: -8,6%

GQG Global Equity: -10.36%

Vanguard Global Small Caps: -9,54%

iShares Emerging Markets: -2.76%

Por mucho ruido que veamos estas no son caídas que ameriten sacar a pasear nuestro fondo de emergencia ni mucho menos. Es renta variable amigos y esto que vemos son los dientes de sierra de la volatilidad.

Desconectemos nuestras redes sociales, no le demos tanta importancia a la actualidad y sigamos nuestro rumbo aprendiendo cada día más de nosotros como inversores y de cómo gestionar nuestras carteras sin tener la tentación de todos los días hacer algo.

Pocas transacciones, mucho ahorro, alta diversificación y largo plazo.

by y as se r. | Listen online for free on SoundCloud")

Esta entrega de Salud Financiera es posible gracias a la colaboración de

Bit2Me: Recibe 15€ en Bitcoin con tu primera compra

extraETF: Uno de los Mejores Screeners de ETFs en Europa

Los que llevamos en esto un año, no estamos acostubrados a mercados en rojo pero con las cosas claras, gracias a tu podcast, y diversificación todo pasa.....gracias

El problema que le veo a largo plazo con la exposición a la bolsa es que gran % es USA y USA está desde hace años con unos múltiplos de PER altos. ¿puede seguir subiendo una bolsa muy por encima de sus beneficios en el largo plazo? Aparte está el factor moneda que genera incertidumbre sobre como se plasmará en euros una buena evoución de la renta variable USA.

https://www.multpl.com/s-p-500-pe-ratio

Para largo plazo yo creo que es más conservador buscar una mayor diversificación de activos.