Hablemos del Máximo Drawdown y Tiempo de Recuperación de un fondo

Hay conceptos a la hora de invertir en fondos que parece que son tan sencillos que con dos líneas de artículo bastaría para explicarlos.

La realidad es que incluso en eso hay muchas aristas de las que se puede enfocar para crear una lección teórica-práctica interesante y es lo que voy a intentar en las siguientes letras.

El máximo drawdown y el tiempo de recuperación van intímamente ligados el uno al otro pero son dos características de un fondo que tienen su intríngulis.

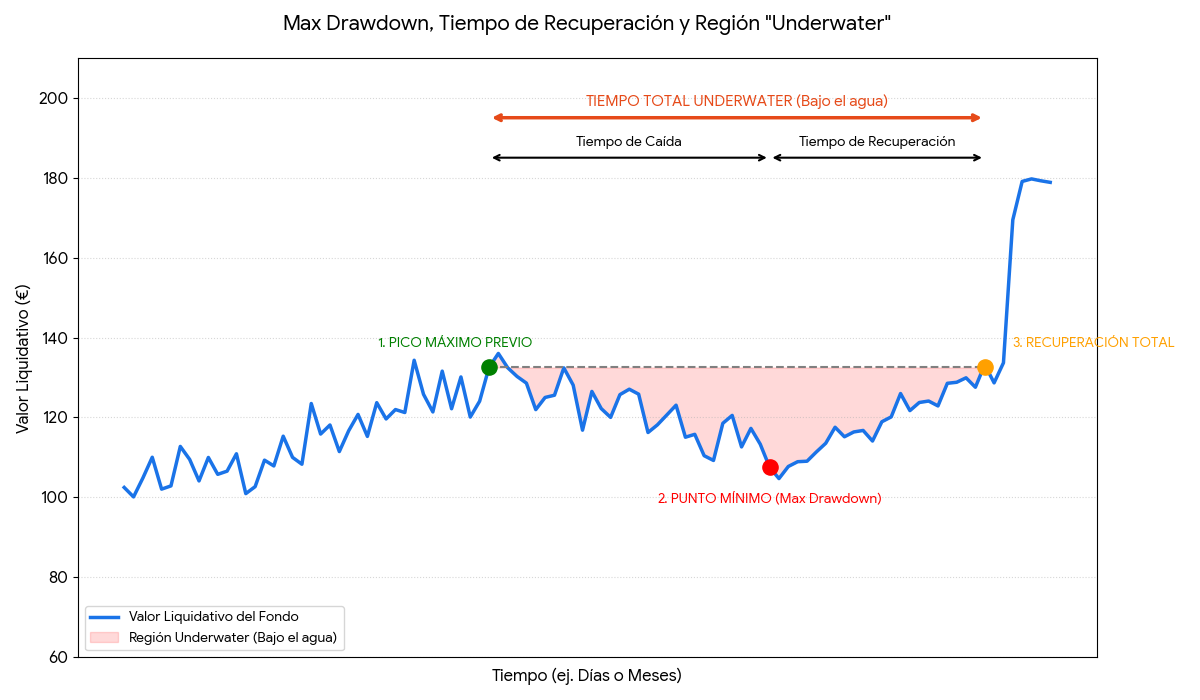

¿Qué es el Máximo Drawdown de un fondo?

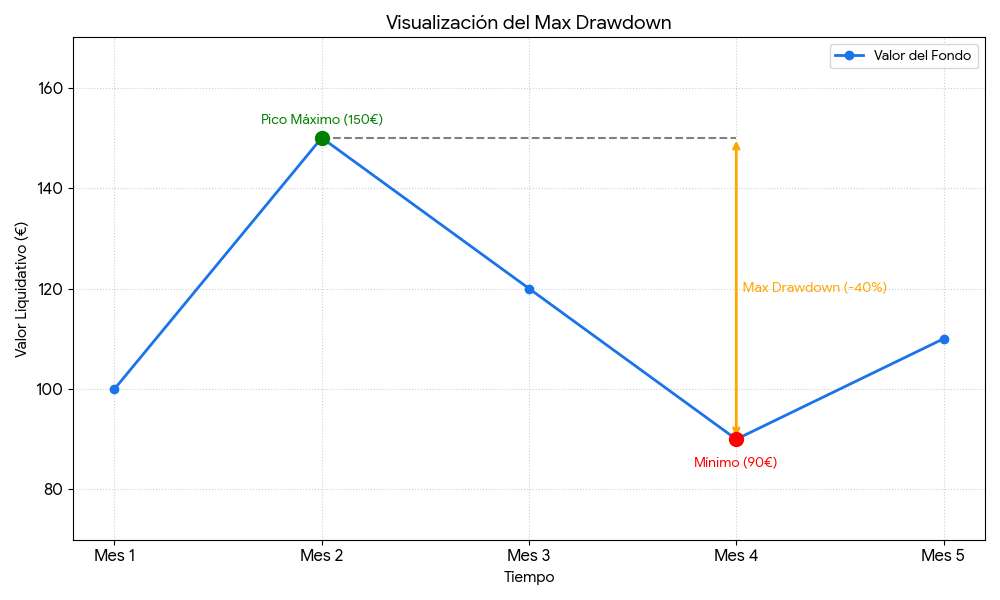

Es el % de diferencia entre el máximo absoluto del valor liquidativo de un fondo y el mínimo alcanzado antes de que supere el máximo anterior.

El Máximo Drawdown responde a la pregunta:

“Si hubiera tenido la peor suerte del mundo y hubiera invertido justo en el momento más caro, ¿cuánto dinero habría llegado a perder antes de que el fondo volviera a subir?”

Es la medida de cuánto dolor tiene que ser capaz de soportar un inversor en ese fondo específico.

Esto os lo explica cualquiera.

Veamos ahora alguno de los detalles que quizás pasáis por alto al abordar este tema.

Lo primero que deberíamos abordar es que es una métrica que no es tan sencillo calcularla u obtenerla.

La mayoría de los programas solo la calcula de los 3-5-10 años pasados de la estrategia, lo que implica lo siguiente:

Pueden haber existido caídas anteriores mucho más importante a las que ves.

Puede que en el período de existencia del fondo y en la clase de activos no hayan existido caídas de relevancia, lo cual no implica que potencialmente no puedan existir.

Esto último es importante.

Hay muchísimos fondos que han sido lanzados luego de 2008 y eso oculta el verdadero potencial de caídas que tiene.

Muchos inversores se quedan con un dato que creen que pueden aguantar o que encaja con su perfil pero obvian que la magnitud puede ser aún mayor de repetirse un escenario así.

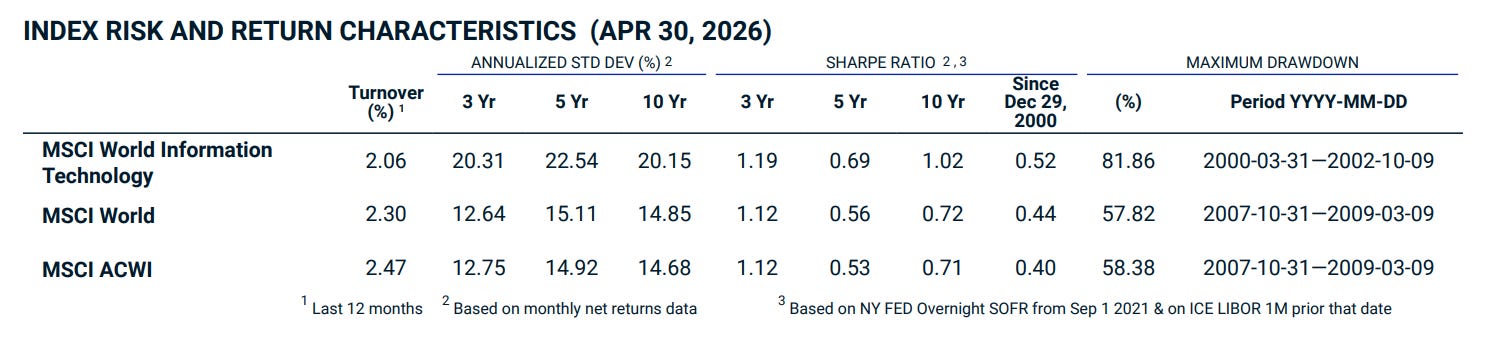

Por eso cuando quiero hacerme una idea de la caída máxima de una clase de activo suelo buscar el índice de MSCI correspondiente y hacerme una idea.

Por ejemplo, todo el mundo parece que le gusta la inversión en small caps o en tecnología, pero ¿estarías preparado para un -60, -80%?

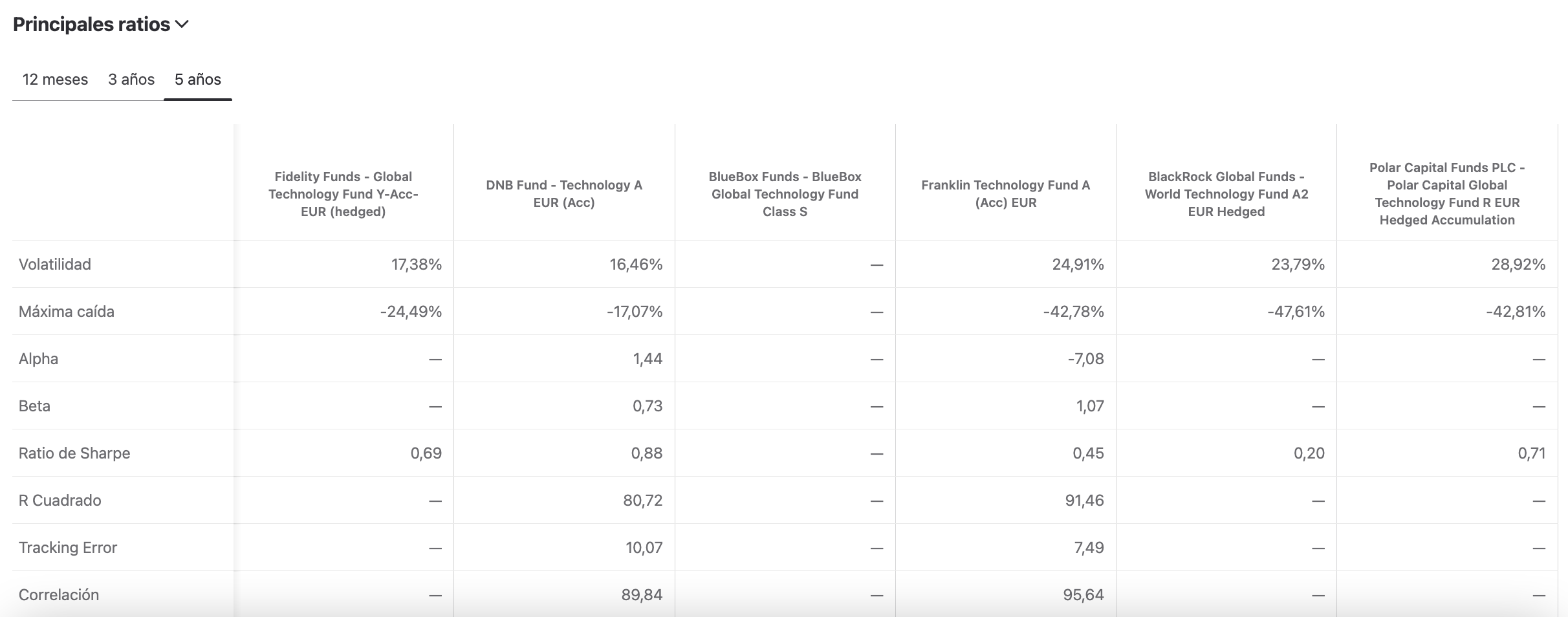

Otro punto importante al abordar esta métrica es que yo prefiero usarla de forma relativa y no absoluta.

Es decir, lo utilizo como un dato cuantitativo para comparar un fondo con sus pares y en una fecha determinada, no productos que no tengan nada que ver.

Por ejemplo si estoy comparando los mejores fondos tecnológicos me serviría para ver cuáles han tenido mejor comportamiento en la caída de este sector en 2022.

También es importante conocer el matiz de que si el valor que ves en una herramienta está calculado con datos mensuales o datos diarios.

Me llegan muchas consultas de inversores que ven el dato de caída de un fondo y lo comparan con la gráfica de evolución del valor liquidativo que ven en Finect y no les cuadra.

La causa es esa.

Los datos mensuales pueden llegar a suavizar mucho caídas intermensuales muy fuertes como las ocurridas en octubre 1987, marzo 2020, etc.

Así que cuidado con llevarte a engaño con muchos backtest que metodológicamente utilizan datos mensuales de determinadas estrategias. Sobre todo si la decisión de añadir un fondo se basa en que su máximo drawdown histórico ha estado por debajo de determinado umbral.

Recordad que el peligro, muchas veces, en determinados activos no es el tamaño de la caída, sino las decisiones irracionales que nos hace tomar una caída de tal magnitud.

Una caída mayor de un 30% va acompañada de muchas narrativas (“esta vez es diferente”, “lo peor está por llegar”) que hace que muchos inversores claudiquen y prefieran salirse el mercado asumiendo las pérdidas antes de que exponerse a la posibilidad de que un agorero tenga razón una vez en su vida.

¿Cómo puedo consultar el máximo drawdown de mi fondo?

Hay una forma muy sencilla.

En la ficha del fondo de Finect o de Morningstar (apartado Riesgo) tienes el dato a 3-5-10 años

Pero esto deja fuera cualquier drawdown superior que haya ocurrido hace más de 10 años.

Para solucionar esto tienes dos opciones.

En la propia web de Finect puedes ver la gráfica de un fondo hasta 2007 y ver los máximos y los mínimos y calcular el drawdown.

En Morningstar también puedes hacerlo en la ficha de un fondo en el apartado Gráfico.

!!! Importante!!! Coge la clase del fondo con mayor antigüedad, da igual un poco la divisa y utiliza esa.

Le das a MAX y puedes obtener gráficas del crecimiento de 10.000€ invertidos en el producto usando datos mensuales, semanales o diarios.

Quiero que mires el gráfico con detenimiento.

A qué parece que la caída actual del producto es la más importante de su historia.

Esto es un defecto del gráfico con escala aritmética.

En el gráfico, el eje vertical sube de 40.000 en 40.000 unidades fijas.

Si el la inversión vale 10.000€ y cae un 50%, la caída visual es de solo 5.000€ casi imperceptible en el gráfico

Si el la inversión vale 160.000€ (como se ve al final de tu gráfico) y cae un 10%, la caída visual es de 16.000€.

Esa caída reciente del 10% se ve tres veces más grande que la caída del 50% de hace años, aunque financieramente la primera fue mucho más destructiva.

En la opción de gráfico se puede ajustar para utilizar valor liquidativo y escala logarítmica y la perspectiva cambia muchísimo, siendo el mismo fondo.

No me he olvidado del segundo concepto del artículo.

Aunque un drawdown severo es duro, no es lo mismo vivir uno como el de 2020 que comerte el de las acciones japonesas de casi 30 años de duración.

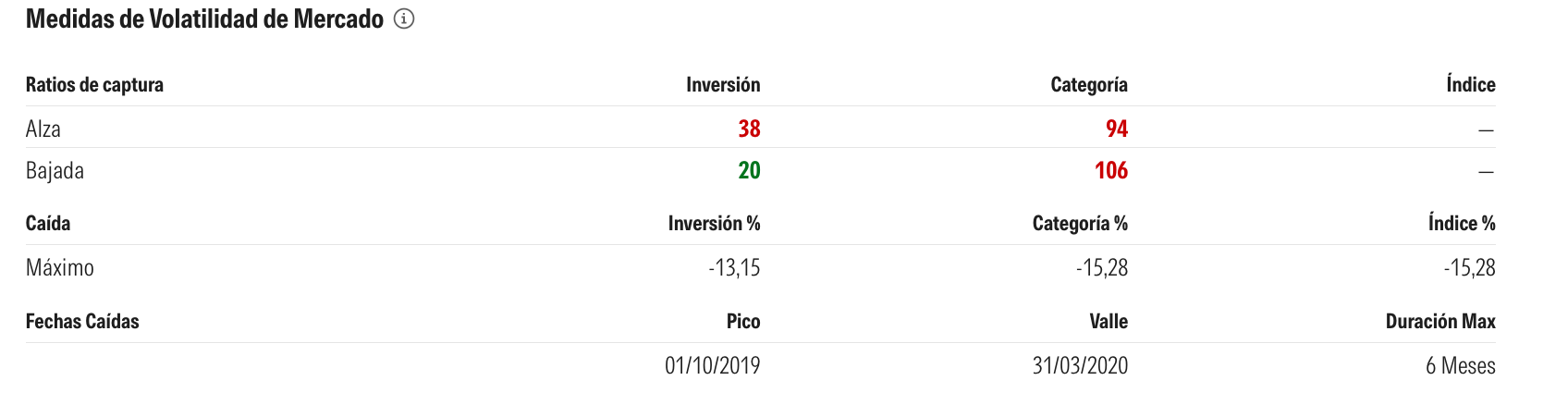

¿Qué es el Tiempo de Recuperación y el Underwater?

Es el tiempo en días o meses que transcurre desde que un fondo o activo supera el máximo anterior

Cuidado que el termino puede llevar a confusión porque cada uno lo interpreta de una forma según a quien leas.

Para mí, son sinónimos el tiempo de recuperación y el período underwater.

Y no es baladí, ya que como vimos en la comisión de éxito, sino se supera el máximo anterior no se puede aplicar (excepto si han pasado 5 años y resetean la marca de agua).

En alguna bibliografía separan los tres términos de la siguiente forma, pero como Morningstar utiliza la definición que os doy, mejor no haceros líos y quedaros con que va de máximo a nuevo máximo.

Como vimos anteriormente es un dato del pasado.

Nada hace que en un futuro una clase de activos o una cartera no pueda tener un período bajo el agua mayor.

Tampoco hay que cogerlo al pie de la letra el dato y con dramatismos porque como os he comentado en alguna ocasión los períodos de drawdown se acortan mucho cuando las aportaciones periódicas o rebalanceos se ejecutan de manera adecuada.

Te lo explico de forma sencilla.

Imagina que has caído en un pozo.

Si te quedas quieto esperando a que el precio suba, dependes totalmente del mercado para salir.

Pero si haces aportaciones o rebalanceas, estás construyendo escalones para salir del pozo más rápido.

Ejemplo

Imagina un fondo que sufre un Drawdown del 50%.

Escenario A (Sin aportaciones): Inviertes 1.000€ a un valor de 100€. El fondo cae a 50€. Para recuperar tu dinero, el fondo debe subir un 100% (pasar de 50€ a 100€).

Escenario B (Con aportación en el suelo): Inviertes 1.000€ a 100€. El fondo cae a 50€. En ese momento de pánico, aportas otros 1.000€.

Cálculo del Escenario B:

Primera compra: 10 participaciones (1.000€ / 100€).

Segunda compra (en el suelo): 20 participaciones (1.000€ / 50€).

Total invertido: 2.000€.

Total participaciones: 30.

Nuevo precio medio: 2.000€ / 30 = 66,6€

En el Escenario A necesitas que el fondo suba un 100% para salir del periodo underwater.

En el Escenario B, solo necesitas que suba un 33% (de 50€ a 66,6€) para estar en verde.

Has recortado el tiempo de recuperación drásticamente.

Esta métrica para mí es el complemento ideal de un análisis de drawdowns serio.

Por ejemplo muchos inversores con carteras defensivas pueden descartar tener exposición a fondos como Acacia Renta Dinámica si ven que ha tenido un drawdown superior al 20%.

Sin embargo si entiendes su estrategia, sabes que el tiempo de recuperación es muy rápido porque el peor escenario para la misma son dos caídas consecutivas de mucha fuerza, no una caída y luego un largo período de drawdown de las bolsas.

Espero que con estas letras te haya ayudado a entender mejor estos conceptos.

Artículos como este son la mejor forma que puedo explicarte la diferencia entre el libro “De Cero a Inversor en Fondos” y el Curso Teórico de igual nombre (que incluye el práctico)

En el primero te explico el concepto de una forma rápida y en el segundo puedo detenerme en una clase a explicar detalles y ejemplos prácticos como los que has visto en el artículo.

Este artículo de divulgación financiera es posible gracias al apoyo de:

Invitación de Salud Financiera a Indexa Capital: abre una cartera de fondos de inversión sin comisiones de gestión sobre los primeros 15.000 € durante el primer año.

Muy interesante, como de costumbre. Muchas veces nos quedamos en la rentabilidad a corto plazo y a lo sumo en el Sharpe. Relacionado con esto creo que es más importante el Sortino que es Sharpe.

Otra métrica cursia que no se suele usar mucho es el ulcer index

Gracias por el artículo. Muy interesante!