Nadie trabaja gratis: tu asesor tampoco

Salud Financiera #296

Cada vez que escribo en LinkedIn, además de recibir varios mensajes privados intentando venderme algo o comentarios absurdos de quien solo quiere aparecer en un post viral, me encuentro mensajes como este.

“La gente no quiere pagar por asesoramiento, cuando paga por todo lo demás”.

En un primer momento me solidarizo con la profesión y pienso que tienen razón.

Si vamos al psicológo pagamos, si vamos al fisio pagamos, si vamos a un gestor para que nos lleve las cuentas de la empresa o nos haga la declaración de la renta pagamos.

¿Entonces por qué no pagarle a tu asesor?

Luego, intento no dejarme llevar por el primer pensamiento y darle una vuelta a la idea.

Todas esas profesiones de las que hablo me cobran por un trabajo puntual. Tienen su tarifa y se paga.

Ninguna de esas profesiones me cobra en base al tamaño de mi patrimonio sino en base a la complejidad de mi caso (lesión, trauma o situación fiscal).

Ninguna de esas profesiones genera ingresos adicionales por tenerme de cliente.

Si quiero defender a los asesores entonces no puedo ir por ahí claramente.

Pienso en los modelos actuales de asesoramiento:

EAF: empresa regulada que al no ser independiente su modelo de negocio se basa en la generación de ingresos por las retrocesiones que los fondos y las entidades comercializadoras le retroceden.

Para que su enfoque les sea rentable el cliente tiene que tener un patrimonio invertido considerable y mientras mayor sea su perfil de riesgo y más renta variable incluya mayor serán las retrocesiones.

Es habitual escuchar en sus discursos frases como la indexación es una burbuja, los costes no importan sino la rentabilidad.

Para el cliente tienen la ventaja que pueden tener una cartera personalizada sin tener que hacer un desembolso. ¿Pero lo barato sale caro?

EAFI: empresa regulada que no recibe incentivos directos por la cartera de sus clientes sino que cobran una comisión explícita periódica.

No seas inocente, que no cobre de una entidad no implica que tenga sus sesgos hacia determinadas gestoras y equipos de ventas que son “amigos” y que siempre tienen un detalle o le apoyan en sus iniciativas de marketing.

En muchas ocasiones también como pagamos por el asesoramiento cada cierto tiempo, queremos ver que nuestro asesor “haga algo” y es habitual ver alta rotación, productos que entran y que salen cada trimestre, apuestas tácticas, etc

Agentes Financieros: solo pueden ofrecerte productos comercializados con una entidad que suele pagarle en base a las retrocesiones generadas por los clientes o en base al patrimonio asesorado.

Cada vez el catálogo de productos es más amplio con la arquitectura abierta pero no perdamos de vista que si el agente vive de las retrocesiones no verás mucho indexado en tu cartera ni productos que no compartan comisiones.

En muchos casos vamos a un asesor financiero y nos encontramos comprando alguno de los productos que ellos gestionan o asesoran en formato SICAV o fondo.

Está práctica si me parece deshonesta a no ser que sea iniciativa del cliente contratarlo. Si busco a un asesor es para que según mis características personales, familiares y objetivos me cree la mejor cartera posible.

Llámame loco o desconfiado pero que justo esa cartera incluya un producto de mi asesor me hace pensar o que el mundo es muy pequeño o que suerte la mía que tengo al mejor gestor.

Ser un excelente asesor no implica ni que seas el mejor analista fundamental, técnico, selector de fondos o gestor de carteras. Implica que tienes los conocimientos para enseñar y adecuar la cartera del cliente a lo que busca y con los mejores productos que puedas tener a mano.

¿Qué modelo prefiero yo?

Ninguno de los anteriores…

Y no te voy a decir que el mío de las Finanzas de Tu Vecino, porque eso no es asesoramiento. Es una opinión de bar de alguien que le dedica un día a tu caso en un momento puntual de tu vida inversora.

Cuando fundé Salud Financiera, lo hice inspirado en el reality de Netflix y el podcast “How to Get Rich”.

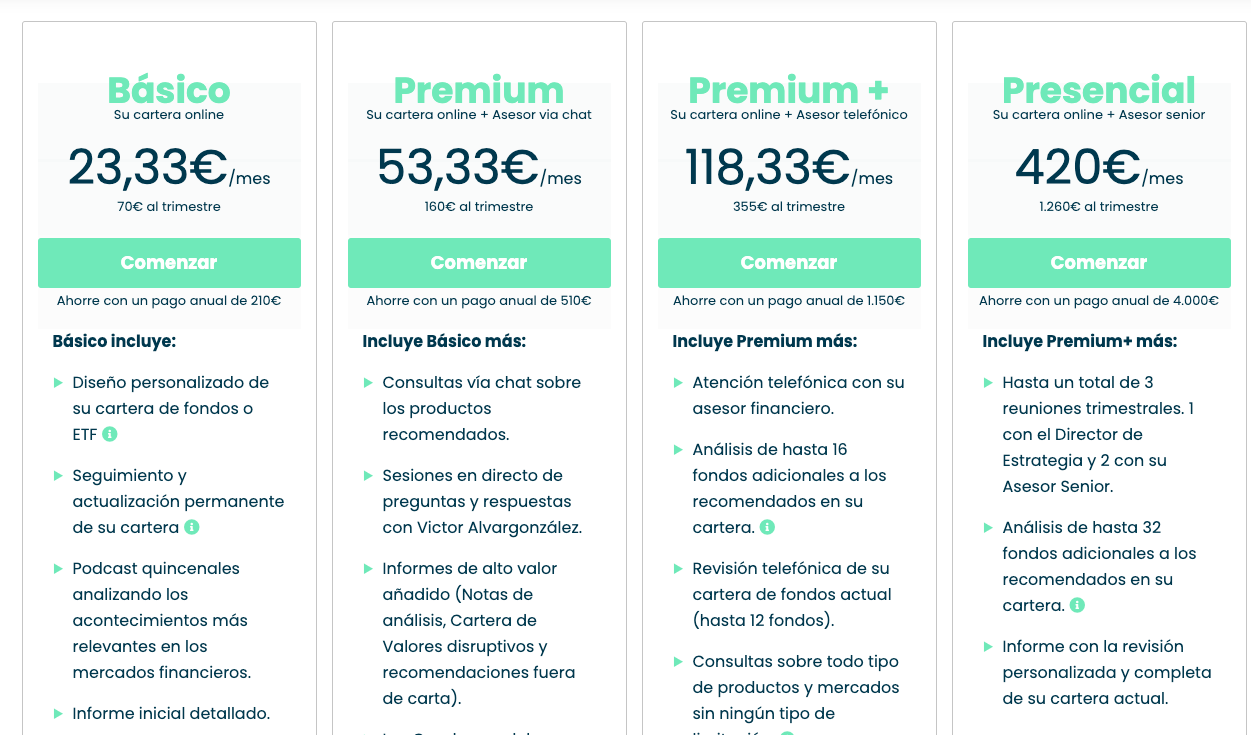

Una de las cosas que me llamó más la atención y sobre la que nunca había reflexionado, es que a muchas personas les compensaría mucho más pagar por hora el trabajo de un asesor que los modelos actuales de retrocesión o de cobro explícito según patrimonio.

Veamos un ejemplo:

Tomemos los 500.000€ de referencia que utiliza Finect para recomendarte un asesor.

Modelo explícito de 1% de comisión bajo patrimonio: cada año nos cobraría nuestro gestor 5000€ aproximadamente y adicionalmente tendríamos el coste de los fondos en los que invertimos.

Modelo implícito de retrocesiones: si la cartera tiene un coste medio del 2% el asesor recibiría pensemos entre un 0,5-1%

Modelo de Cuota trimestral o anual: nos iríamos por un servicio equivalente por ejemplo a entre 1200-4000€

¿Cuántas horas y a que precio estaríamos dispuestos a pagarle a un asesor como para que el pago único nos saliese más caro, que los modelos anteriores?

A 100€ la hora, tendría que nuestro asesor dedicar a nuestro caso casi una semana completa del año para que fuese equivalente.

Si el patrimonio fuese aún mayor los resultados fueran mucho más exagerados.

Además no creo que la mayoría de los clientes necesiten actualizaciones constantes de la cartera, rotaciones, market timing.

Si el trabajo esta bien hecho de primeras y el cliente confía en que la cartera es adecuada a su perfil no debería crear esa dependencia a las constantes llamadas.

Es cierto que la relación con el dinero para muchos no es sencilla y al igual que es sano y aconsejable tener un psicólogo con quien hablar y reflexionar, muchos perfiles prefieren delegar la gestión del dinero o saber que si levantan el teléfono tienen con quien hablar.

En este caso no solo estás pagando por asesoramiento sino por la disponibilidad del asesor.

Nada es gratis y nada me gustaría más que un sector de asesores financieros con modelos rentables, pero no todo vale a costa de los clientes.

Lo peor es que la mayoría de personas que acuden a estos servicios se quedan con la copla de lo gratuito y luego terminan invirtiendo su patrimonio en productos con esquemas de comisiones carísimas, de entidades aseguradoras o bancarias.

Si tienes asesor financiero o te lo has planteado me gustaría oir tu experiencia.

¿Qué modelos tienes, qué modelo te gusta más? ¿Cómo ha sido tu experiencia?

Prefiero un asesor al que le pague 500€ de golpe un día, me confeccione una cartera robusta que encaje con mis objetivos, y quedemos a tomarnos unas cañas cada 6 meses para que me haga los ajustes que considere oportunos, por unos 100€ extra.

Poca gente que exponga su opinión sin miedo a a hacer daño a lo establecido.

Enhorabuena.