Hablemos de los Robo Advisors o gestores automatizados

Toda crisis bursátil hace saltar por los aires estrategias, fondos y entidades que hasta entonces parecían infalibles.

También son oportunidades para que la industria aprenda de sus errores y proponga alternativas.

La gran crisis financiera de 2008 puso en cuestión los modelos de asesoramiento y creación de carteras de más de una entidad.

Si aún pagando altos costes, invirtiendo en activos exóticos no se obtenía protección frente a un golpe de mercado, quizás la alternativa pasaba por la simplicidad y la eficiencia.

Así nacieron los primeros Robo Advisors o gestores automatizados.

¿Qué es un Robo Advisor?

Es un gestor de patrimonio digital.

Siendo más preciso diríamos que es una plataforma tecnológica de inversión que utiliza algoritmos informáticos para prestar servicios de gestión discrecional de carteras con una mínima intervención humana.

Suena a caja negra o algo muy sofisticado pero nada que ver.

Su funcionamiento se basa en evaluar primero tus objetivos financieros, tu horizonte temporal y tu tolerancia al riesgo a través de un cuestionario.

A partir de tus respuestas, el algoritmo diseña y te asigna una cartera de inversión diversificada adecuada a tu perfil de riesgo, la cual suele estar compuesta casi en su totalidad por fondos indexados o ETFs.

Es importante que entiendas que las carteras no son personalizadas de forma individual, sino que todos los clientes que se les asigne un perfil determinado tendrán la misma cartera.

Esto les permite ser entidades muy eficientes ya que su esfuerzo tiene que centrarse en tecnología y atención al cliente pero no necesitan cientos de asesores o gestores de cartera.

Esa eficiencia es la que a su vez les brinda la ventaja competitiva de poder ofrecer sus servicios con costes muy inferiores a los de un asesor financiera tradicional.

Una vez que el dinero está invertido, el robo advisor se encarga de monitorear y reajustar la cartera de forma totalmente automática y sistemática.

Por tanto, son la alternativa digital al asesor financiero para aquellos perfiles que no tengan los conocimientos para diseñar una cartera diversificada o para aquellos que cuyo patrimonio no les permita acceder a servicios de asesoramiento financiero personalizado.

¿Cuál fue el primer robo advisor?

La distinción se la lleva Betterment, creado por Jon Stein

La historia de la compañía es muy curiosa y explica muy bien el vacío en la industria que llenaron los robo advisors.

La chispa de Betterment nació de la frustración personal y profesional.

Antes de fundar la compañía, Stein trabajaba como consultor para grandes instituciones financieras.

Al buscar una solución para invertir sus ahorros personales se topó con que la industria estaba diseñada principalmente para vender productos caros basados en comisiones, priorizando el beneficio de los intermediarios en lugar de la rentabilidad real del cliente retail.

El asesoramiento patrimonial de calidad estaba reservado únicamente para los altos patrimonios.

A Stein le encantaba la simplicidad y la experiencia de usuario digital que ofrecía ING Direct para el ahorro básico. Por el otro, comulgaba con la filosofía de inversión indexada, la eficiencia en costes y la diversificación de Vanguard.

Su idea disruptiva fue fusionar ambas cosas: crear una plataforma con una interfaz sumamente intuitiva pero que, por detrás, construyera y gestionara carteras eficientes de fondos indexados y ETFs.

La crisis le dio la oportunidad de cristalizar su idea gracias a dos ingredientes imprescindibles:

Los inversores particulares estaban muy descontentos con la opacidad y los fallos de la banca tradicional.

La posibilidad que daba la tecnología de programar y automatizar procesos como el rebalanceo sistemático de carteras, la diversificación y el control del riesgo.

Para 2010 su idea estaba lista para salir al mercado y la conferencia TechCrunch Disrupt fue el lugar seleccionado para la presentación.

La idea fue un éxito rotundo y una revolución para la industria.

Meses después nacería Wealthfront, su gran competidor dentro de los gestores automatizados independientes.

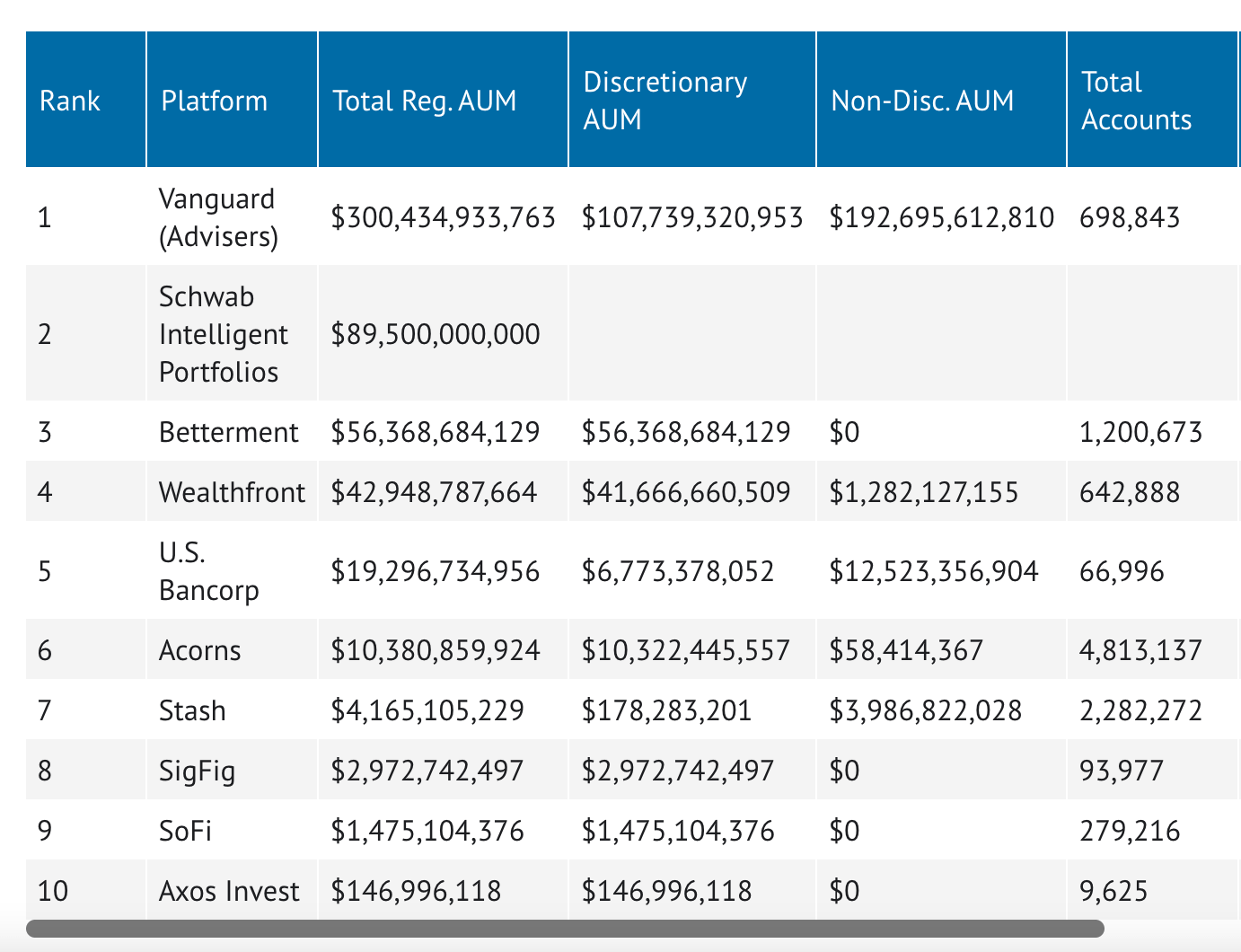

15 años más tarde los clientes de estas entidades se cuentan en millones en Estados Unidos y su patrimonio bajo gestión por billones.

Fuente: Fool.com (2025)

En España el primer gestor automatizado fue FeelCapital en 2014, pero curiosamente no fue el que triunfó a pesar de ser los pioneros.

La causa es que lanzaron en formato EAF y su algoritmo lo que hacía era seleccionar que fondos de gestión activa deberían comprar sus clientes en sus entidades.

Recuerdo incluso algún artículo suyo llamado “La patraña de los fondos indexados” que ha envejecido un poco mal.

Dos años más tarde se lanzarían Indexa Capital y Finizens.

Al principio tenían modelos totalmente distintos de invertir en fondos indexados

Indexa apostó completamente por carteras de fondos indexados, mientras que Finizens su primer producto fue un Unit Linked con Caser que invertía en una cesta de fondos indexados.

Luego se sumarían Finanbest, que terminó siendo vendido a MyInvestor, inBestme y unos cuantos intentos de las grandes entidades bancarias como Popcoin (Bankinter).

Por tamaño y número de clientes Indexa es el líder dentro de las entidades independientes, pero el dato importante son las tasas de crecimiento de personas y patrimonio que apuestan cada vez más en nuestro país por alguna solución automatizada.

¿Qué hace distinto un Robo Advisor?

Hace unos días un oyente me decía que por qué criticaba a los fondos de fondos y en cambio apoyaba a Indexa como patrocinador de Salud Financiera.

A primera vista para alguien que no tenga muchos conocimientos pueden parecer productos similares o incluso comparables a otros servicios de gestión discrecional de carteras que he criticado en este blog (Carteras Master Caixabank, Carteras Easy de Renta 4).

Pero no tienen nada que ver.

Los robo advisors tienen asignaciones estratégicas de activos con muy pocos cambios y sin estar basados en el market timing u otros criterios subjetivos.

Los costes medios por el diseño de las carteras son varias veces inferior, sin comisiones de éxito ni otros tipos de triquiñuelas.

Los productos seleccionados en las carteras no son de la propia entidad sino que seleccionan lo mejor y más barato del mercado.

Si lo comparamos por ejemplo con los típicos fondos de fondos perfilados que son muy populares en nuestra industria bancaria también encontraríamos diferencias.

Más allá de los costes, tienes que pensar que la cartera que te crea un robo advisor tiene un grado de personalización en cuanto a los rebalanceos que un fondo de fondos no. También la posibilidad de hacer optimizaciones fiscales en las retiradas.

En cambio algunas carteras al estar creadas con ETFs tienen la desventaja de que no son productos traspasables con diferimiento fiscal, excepto que estemos hablando de planes de pensiones.

Al no tener un ISIN tampoco podremos consultar sus rentabilidades en Morningstar u otras plataformas.

Y en algunas entidades no es tan fácil saber exactamente en que productos estoy invirtiendo o el histórico de posiciones y movimientos de la cartera.

¿Son todos los robo advisor iguales?

Para nada.

Aunque las características que vimos con anterioridad son comunes, tienen grandes diferencias en otros aspectos.

Por ejemplo, cada robo advisor define su propio asset allocation y productos con los cuáles replicarlo.

Esto ha llevado a varios debates sobre “plagios” de carteras, que seguro algún suscriptor recordará.

También cada entidad decide el número de perfiles de riesgo y por tanto de carteras que ofrece.

Indexa por ejemplo tiene 10 perfiles, Finizens 6, MyInvestor 5.

Otra de las diferencias es la introducción de carteras temáticas o especializadas. Si consultas la web de Betterment o Wealthfront verás muchísimas de este estilo.

Algunas entidades permiten que el propio cliente optimice la selección o los pesos de algunos de los productos seleccionados.

Y por último, las comisiones pueden variar muchísimo.

Por ejemplo, los gestores automatizados bancarios en España habitualmente han superado el 1% de coste, mientras que las entidades independientes se mueven entre el 0,4-0,7%.

¿Son buenos todos los robo advisors?

Ni mucho menos.

Como tampoco lo son todos los asesores financieros o gestores de fondos que conozco.

Hay carteras creadas por este tipo de entidades con resultados muy mediocres, costes desorbitados o fondos seleccionados muy cuestionables. Incluso dentro de una misma entidad, he visto carteras decentes y otras en las que no acabo de entender su asset allocation.

Por tanto, lamento decirte que, si has llegado hasta aquí pensando que un roboadvisor es la solución para, sin saber nada, obtener grandes rentabilidades de tus ahorros, mejor vete bajándote de esa burra.

Como contrates cualquier cartera automatizada sin cuestionarte o revisar lo que te ofrecen y sus costes, tienes todas las papeletas para llevarte algún susto.

¿Para quién es y para quién no es un robo advisor?

Lo segundo es más fácil de responder que lo primero.

Un gestor automatizado no es un asesor financiero. Si tú buscas un servicio de planificación patrimonial integral, eso no lo encontrarás en este tipo de entidades.

Tampoco son entidades para quien busque ahorrar sin asumir riesgos.

Hasta las carteras más conservadoras de los gestores automatizados pueden tener caídas, algo que el ahorrador tradicional de depósitos y cuentas remuneradas no está acostumbrado a sufrir.

Tampoco tienen oficinas físicas donde puedas ir a ver a tu gestor y, aunque la atención al cliente suele ser exquisita en la mayoría de ellos, siempre es online o telefónica.

Y, por supuesto, si tienes los conocimientos, tiempo y acceso a productos similares, y te convences a ti mismo de que los rebalanceos automáticos y evitar los sesgos emocionales de la gestión monetaria no te aportan nada, tampoco es para ti.

Pero no des la tabarra en cada vídeo de YouTube o tuit de una entidad diciéndole a todo el mundo lo listo que eres por copiar una asignación de activos por tu cuenta mientras el resto paga.

Lo que te funcione a ti no tiene por qué funcionarle al resto y, quizás, el listo es la otra persona, que prefiere emplear su tiempo en cosas que de verdad le satisfagan y no en estar mirando si un fondo ha tocado una banda de rebalanceo, etc.

En mi caso, solo utilizo los servicios de un roboadvisor para mi plan de pensiones de autónomo y para la cuenta infantil de mi hijo, pero de esto ya os hablaré en otro artículo.

Me ahorran el trabajo de estar pendiente y en el largo plazo ahorrarme costes e invertir diversificado me valen para conseguir los objetivos que quiero en ambos casos.

Y gracias a que una decena de lectores del blog utilizan el enlace de invitación de Indexa creo que debería plantearme que una parte de mi cartera de inversión, al menos la Core pueda estar allí sin comisión de gestión cada año.

Sería un buen medidor para mi ego de inversor en fondos de gestión activa ver las rentabilidades que obtengo en un lado u otro.

¿Tienes alguna duda sobre estas entidades? ¿Ves alguna ventaja o desventaja que haya pasado por alto en el artículo?

Te leo en los comentarios.

Muy buen artículo Luis. En mi caso soy usuario de Indexa desde hace 5 años y muy contento la verdad. El año pasado intenté montarme la cartera por mi cuenta pero tras ver el jaleo de los rebalanceos, el ajuste de las aportaciones y la eterna duda de si lo estaba haciendo correctamente he vuelto este año a Indexa. Para mí creo que es lo que mejor me funciona, solo me tengo que centrar en ahorrar y consigo no mirar mas de unas cuantas veces al año la cartera.

Luis muy buen artículo que no orienta claramente sobre estos productos. En mi caso particular y como se ha indicado en otro comentario por la facilidad, el ahorro de tiempo... las comodidades que se mencionan y mi escasa formación financiera hacen que sea él producto que utilizo como core en mi cartera. Y utilizo los productos de Indexa dado que mi paz mental funciona mejor que otros bancos o similares tipo Myinvestor que, opinión particular, su atención y sus graves fallos hacia el cliente no me ofrecían tranquilidad.